Von Brasilien über Russland bis hin zu China – Investitionen in Anleihen aus Schwellenländern sind längst nichts Neues mehr. Sie haben sich in professionellen Portfolios etabliert, werden eingesetzt, um Erträge und die Diversifikation zu erhöhen. UBS Asset Management hat nun einen ETF lanciert, der bewährte Bausteine zu einem innovativen Produkt kombiniert: den UBS ETF – J.P. Morgan EM Multi-Factor Enhanced Local Currency Bond UCITS ETFs.

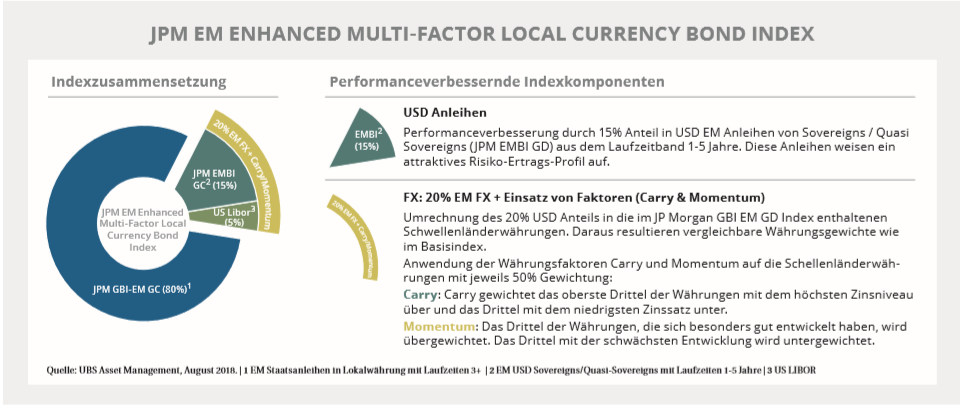

Was macht diesen ETF so besonders? Er verknüpft Emerging-Markets-Anleihen mit der Möglichkeit, gezielt Währungen überzugewichten, die hinsichtlich der Faktoren Momentum und Carry besonders gut abschneiden. Konkret bildet er den zugrundeliegenden Index J.P. Morgan EM Multi-Factor Enhanced Local Currency Bond Index ab, der zu 80 Prozent aus Staatsanleihen von Schwellenländern in Lokalwährung besteht. US-Dollar denominierte Schwellenländeranleihen machen 15 Prozent aus, während weitere fünf Prozent aus US-Dollar-Geldmarktanlagen (US-Libor) bestehen. UBS kombiniert dies mit einem faktorbasierten Währungsoverlay, das 20 Prozent des Portfolios ausmacht und zunächst die Währungsgewichte systematisch wie im Basisindex allokiert. Dieser Teil des ETFs dient dann der Implementierung der Faktoren.

Die Wirkung von Momentum und Carry ist voneinander unabhängig sowohl durch die Forschung als auch jahrzehntelang in der Praxis erprobt. Die Kombination beider in einem ETF auf Schwellenländeranleihen ist allerdings bisher einmalig. Aus diesem Grund ist ein Backtest umso wichtiger – und der hat überzeugt. Der UBS ETF – J.P. Morgan EM Multi-Factor Enhanced Local Currency Bond UCITS ETFs hat den vergleichbaren Standard-Index auf Sicht von zehn Jahren um mehr als 100 Basispunkte pro Jahr übertroffen.

Der Index wird in Bezug auf die Faktoren jedes Quartal neu ausgerichtet. Das Rebalancing des Faktors Momentum orientiert sich an Trends: Das Drittel der Währungen, die sich besonders gut entwickelt haben, wird übergewichtet. Das Drittel mit der schwächsten Entwicklung wird untergewichtet. Carry dagegen gewichtet das oberste Drittel mit dem höchsten Zinsniveau über und das Drittel mit dem niedrigsten Zinssatz unter. Ein Beispiel verdeutlicht diesen Mechanismus: Würde beim ungarischen Forint einzig der Momentum-Faktor betrachtet werden – wo er nur durchschnittlich abschneidet – würde er weder über- noch untergewichtet werden. Die Einbeziehung von Carry führt jedoch zu einer höheren Gewichtung, da sich das Zinsniveau von Forint im oberen Drittel bewegt. Nicht so beim argentinischen Peso: Hier heben sich der positive Einfl uss von Momentum und der negative Einfluss von Carry auf.