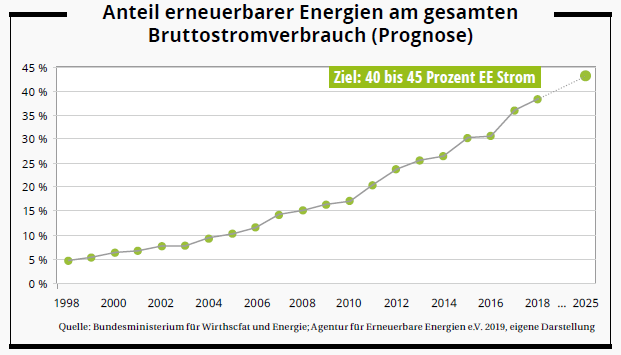

Damit sind die Ziele der Bundesregierung früher als gedacht in greifbarer Nähe. Erst 2025, so deren Plan, sollen nämlich 45 Prozent am Stromanteil aus regenerativen Quellen stammen. Im Jahr 2017 hatte die Quote bei 38,2 Prozent gelegen, 2008 noch bei 16,2 Prozent. Auch in Europa steigt der Anteil von Strom aus Sonnen-, Windund Wasserkraft sowie aus Biomasse kontinuierlich an. Nach Angaben des Jahresberichts 2018 von Agora Energiewende (Deutschland) und Sandbag (Großbritannien) lag er in der Europäischen Union zuletzt bei 32,3 Prozent. Zurückzuführen ist das Wachstum am Markt für erneuerbare Energien vor allem auf den internationalen politischen Druck. Und dieser wird auch künftig anhalten. So hat sich die EU als Ziel gesetzt, bis 2050 ihre jährlichen Treibhausgasemissionen im Vergleich zu 1990 um 80 bis 95 Prozent zu senken. Als rechtlich verbindliche Zwischenziele sind gegenüber 1990 Emissionsreduktionen von 20 Prozent bis 2020 und mindestens 40 Prozent bis 2030 vorgesehen. Ohne den weiteren Ausbau der regenerativen Energieträger wird dieses Ziel nicht zu erreichen sein. Daher wird europaweit seit geraumer Zeit verstärkt in Anlagen zur Nutzung erneuerbarer Energien investiert. Allein in Deutschland beliefen sich die Investitionen 2017 auf über 16 Milliarden Euro. Das sind 1,1 Milliarden Euro beziehungsweise sieben Prozent mehr als noch im Jahr zuvor. Von der Wertschöpfung, die solche Investitionen auslösen, profitieren neben den Anlagenproduzenten auch viele kleine und mittelständische Zuliefererbetriebe. 2017 zählte die Branche über 300.000 Beschäftigte in Deutschland.

Damit sind die Ziele der Bundesregierung früher als gedacht in greifbarer Nähe. Erst 2025, so deren Plan, sollen nämlich 45 Prozent am Stromanteil aus regenerativen Quellen stammen. Im Jahr 2017 hatte die Quote bei 38,2 Prozent gelegen, 2008 noch bei 16,2 Prozent. Auch in Europa steigt der Anteil von Strom aus Sonnen-, Windund Wasserkraft sowie aus Biomasse kontinuierlich an. Nach Angaben des Jahresberichts 2018 von Agora Energiewende (Deutschland) und Sandbag (Großbritannien) lag er in der Europäischen Union zuletzt bei 32,3 Prozent. Zurückzuführen ist das Wachstum am Markt für erneuerbare Energien vor allem auf den internationalen politischen Druck. Und dieser wird auch künftig anhalten. So hat sich die EU als Ziel gesetzt, bis 2050 ihre jährlichen Treibhausgasemissionen im Vergleich zu 1990 um 80 bis 95 Prozent zu senken. Als rechtlich verbindliche Zwischenziele sind gegenüber 1990 Emissionsreduktionen von 20 Prozent bis 2020 und mindestens 40 Prozent bis 2030 vorgesehen. Ohne den weiteren Ausbau der regenerativen Energieträger wird dieses Ziel nicht zu erreichen sein. Daher wird europaweit seit geraumer Zeit verstärkt in Anlagen zur Nutzung erneuerbarer Energien investiert. Allein in Deutschland beliefen sich die Investitionen 2017 auf über 16 Milliarden Euro. Das sind 1,1 Milliarden Euro beziehungsweise sieben Prozent mehr als noch im Jahr zuvor. Von der Wertschöpfung, die solche Investitionen auslösen, profitieren neben den Anlagenproduzenten auch viele kleine und mittelständische Zuliefererbetriebe. 2017 zählte die Branche über 300.000 Beschäftigte in Deutschland.

Interessante Assetklasse

Angesichts der immensen Herausforderungen des Klimawandels dürfte die Dynamik am Markt für erneuerbare Energien erhalten bleiben. Damit bleibt er weiterhin interessant auch für Investoren. Denn in Zeiten anhaltend niedriger Zinsen, dem voraussichtlich nahen Ende des Aktienbooms und hoher Marktschwankungen sind erneuerbare Energien interessante Instrumente zur Portfoliodiversifikation. Sie versprechen attraktive und stabile Cashflows sowie unkorrelierte Renditen. Der Markt für erneuerbare Energien hat zudem inzwischen einen Reifegrad erreicht, der ihn zunehmend für institutionelle Investoren interessant macht. Mittlerweile bestimmen die Marktmechanismen von Angebot und Nachfrage die Lage und schaffen ein berechenbares Umfeld für Investitionen und Innovationen. Nach einer aktuellen Studie der Hamburger Aquila, zu der weltweit institutionelle Investoren befragt worden waren, hat sich der Anteil erneuerbarer Energien in den Portfolios der Profianleger von zwei Prozent im Jahr 2016 auf aktuell 3,6 Prozent erhöht. Mehr als jeder neunte (zwölf Prozent) der befragten institutionellen Anleger weltweit hält danach mittlerweile zwischen zehn und 15 Prozent seiner Assets im Bereich erneuerbare Energien. Auch Privatanleger sind den regenerativen Energieträgern offenbar nicht abgeneigt. Ein Viertel der Deutschen etwa würde in erneuerbare Energien investieren. Dies zumindest belegt die Studie „Erneuerbare Energien aus Sicht von Finanzentscheidern in Privathaushalten“, für die im Auftrag der Green City AG und in Kooperation mit dem NKI – Institut für nachhaltige Kapitalanlagen Ende 2018 insgesamt 1.678 Personen befragt wurden.

Der Markt für erneuerbare Energien ist nicht homogen

Alternative Formen der Energiegewinnung werden zwar unter dem Begriff „erneuerbare Energien“ behandelt. Tatsächlich aber umfassen sie verschiedene Anlageformen mit spezifischen Erträgen, Risiken und Anlagebedingungen. Um langfristig stabile Erträge zu erwirtschaften, braucht es darum nicht nur vereinzelte Investments in Wind- oder Solarparks, sondern eine konkrete Strategie, die diverse Anlageformen und Projekte bestmöglich kombiniert. Diversifikation ist gefragt. Der Markt hält daher inzwischen auch Anlageprodukte bereit, mit denen sich in unterschiedliche Bereiche der erneuerbaren Energien investieren lässt. So haben etwa im Januar dieses Jahres First Private und re:cap global investors ihren dritten Erneuerbare-Energien-Fonds für institutionellen Investoren initiiert. Die Kerninvestments konzentrieren sich auf Wind-, Solar- und Wasserkraftprojekte in ausgewählten OECD-Ländern. Das Portfolio kann zu einem späteren Zeitpunkt um Satelliten-Investments aus den Bereichen Energiespeicher und Energieeffizienz ergänzt werden. Eine solche Erweiterung kann durchaus sinnvoll sein. Laut Bloomberg New Energy Finance dürfte der weltweite Energiespeichermarkt die Entwicklung der Photovoltaik nachvollziehen und sich bis 2030 versechsfachen.

Auch Privatanleger haben die Möglichkeit, sich mit kleineren Beträgen an Projekten zu beteiligen. Bei Ökorenta, die mittlerweile schon 20 Jahre im Geschäft sind, geht dies zum Beispiel schon ab 10.000 Euro. Das Kapital wird mittelbar über Investmentgesellschaften voraussichtlich in 20 bis 30 Beteiligungen an Energieparks investiert. Ähnliches gilt für das Hamburger Unternehmen reconcept. Die dort aufgelegten Fonds finanzieren Wind-, Wasser- und Solarkraftwerke im In- und Ausland. Eine weitere Möglichkeit für Privatanleger sind auf erneuerbare Energien ausgerichtete Themenfonds. Diese investieren breit gestreut in Aktien von Unternehmen, die an der Energiewende mitarbeiten. Dazu zählen Beratungsunternehmen, Entwickler oder Dienstleister aus den Bereichen Photovoltaik, Solarenergie, Wasserkraft, Windkraft und Bioenergie, aber auch Nischenbereiche wie Gezeitenkraftwerke. Darüber hinaus wird auch in Unternehmen investiert, die an der Herstellung von Anlagen oder an Bauteilen im Bereich der erneuerbaren Energien beteiligt sind. Dazu zählen beispielsweise Unternehmen, die Rotorblätter für Windräder oder Solarzellen für komplette Solaranlagen herstellen. Mit Themenfonds investieren Anleger also nicht direkt in Projekte der erneuerbaren Energien. Als Aktienfonds unterliegen sie zudem der natürlichen Schwankung an den Aktienmärkten. Gegenüber Beteiligungen verfügen sie jedoch über den Vorteil der Liquidität. So lassen sich Anteile an Themenfonds jederzeit wieder verkaufen.

(MG)