Schließlich liegen Handelsstreit, Brexit und die Verschuldung Italiens als mögliche belastende Faktoren in der Luft. Sowohl die FED als auch die EZB haben die Weichen wieder auf eine expansivere Geldpolitik gestellt, was Aktien als Anlageklasse wiederum attraktiv aussehen lässt.

Viele Anleger stellen sich deshalb die Frage, wie sie weiterhin am europäischen Aktienmarkt investiert bleiben, aber gleichzeitig das Anlagerisiko senken können. Risikoärmere Aktien zeichnen sich durch eine niedrigere Volatilität (Schwankungsintensität der Kursrenditen) aus. Der in der Kapitalmarktforschung vermutlich bekannteste Faktor „Low Risk“ setzt genau auf solche Aktien.

Dieser verborgene Faktor gewann in zahlreichen Publikationen rasch an Popularität. Das Phänomen der Low Volatility Anomaly wurde bereits im Jahr 1972 von Robert Haugen erforscht. Die Feststellung, dass risikoärmere Aktien langfristig eine mindestens äquivalente Wertentwicklung zeigen wie risikoreichere Aktien, widerspricht dem gesunden Menschenverstand, ist nicht intuitiv oder gar inakzeptabel. „Anleger rechnen nicht mit unterdurchschnittlichen Erträgen risikoreicher Aktien und sind deshalb oft überrascht“, meint Haugen.

Defensive Aktienportfolios lassen sich durch unterschiedliche Strategien aufbauen. Wie so häufig liegt der Teufel im Detail, wenn es um eine erfolgreiche Umsetzung in einem Anlageportfolio geht. Eine Low Volatilty-Faktorstrategie zielt in einem „Long Only“-Portfolio darauf ab, die Low Risk-Faktorprämie zu extrahieren und selektieren dabei Aktien mit einem defensiven Risiko-Ertrags-Profil. Als Risikomaß dient die historische Volatilität, eine Kennzahl, die ausschließlich aus historischen Kursrenditen berechnet wird.

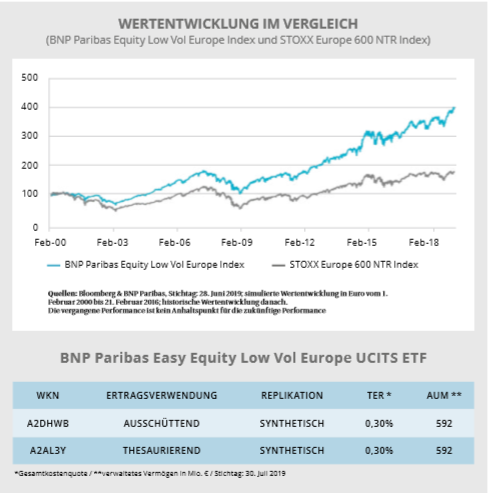

Der im Research der BNP ParibasGruppe entwickelte Equity Low Vol Europe Index zeichnet sich durch Sektorausgewogenheit und eine geringe Zinssensitivität aus. Die Indexregeln bewirken eine Auswahl der Aktien mit der niedrigsten DreiJahres-Volatilität jeden Sektors.

Der im Research der BNP ParibasGruppe entwickelte Equity Low Vol Europe Index zeichnet sich durch Sektorausgewogenheit und eine geringe Zinssensitivität aus. Die Indexregeln bewirken eine Auswahl der Aktien mit der niedrigsten DreiJahres-Volatilität jeden Sektors.

Die Graphik verdeutlicht, dass eine Low Volatility-Strategie auch über lange Zeiträume eine deutlich höhere Wertentwicklung aufweist als der STOXX Europe 600 Index, der die Aktien mit ihrer Free Float Marktkapitalisierung gewichtet und somit die Low Volatility Anomaly bestätigt.

Investierbar ist diese Strategie für europäische Aktien seit mehr als drei Jahren über den BNP Paribas Easy Equity Low Vol Europe UCITS ETF.

(BNP)