Die meist verwendeten sind die Gesamtkostenquote (Total Expense Ratio), der Tracking Error sowie die Liquidität im Orderbuch einer Börse (vor allem die Geld-/Briefspanne).

Es gibt noch weitere Aspekte, die berücksichtigt werden können, wie beispielsweise die Handelsplätze, die Registrierungsländer, das verwaltete Vermögen sowie die von der Verwaltungsgesellschaft verwendeten Dienstleister, wobei jedoch letztere weniger mit den spezifischen Merkmalen der betreff enden ETFs zusammenhängen.

In letzter Zeit achten Anleger bei ETFs zunehmend auf die sogenannte Tracking Differenz, also die Abweichung von der jeweiligen Benchmark. Dies hängt nicht zuletzt damit zusammen, dass sich ETFs in Bezug auf die drei oben genannten Hauptkriterien immer weniger voneinander unterscheiden.

Die Tracking Differenz misst den Renditeunterschied zwischen dem Nettoinventarwert des ETF und dem abgebildeten Index. Erwartungsgemäß führt die Gesamtkostenquote strukturell zu einer Underperformance. Der Tracking Error misst dagegen die Volatilität der Renditeunterschiede zwischen Referenzindex und ETF und gibt somit Aufschluss über die Stetigkeit der Tracking Diff erenz im Zeitverlauf. Erfolgreich verwaltete Indexfonds zeichnen sich dadurch aus, dass ihre Indexperformance möglichst genau und ohne größere Ausschläge nachgebildet wird. Das Ergebnis: ein minimaler Tracking Error. Da das passive Fondsmanagement von vielen Anbietern über viele Jahre optimiert wurde und mittlerweile sehr ausgereift ist, stellt der Tracking Error kaum noch ein Differenzierungsmerkmal dar.

Kosten entstehen im Fonds in Form von Gebühren für den Kauf oder Verkauf von Wertpapieren bei Anpassungen des Portfolios. Diese fallen entweder punktuell an (bei jeder Neugewichtung des Index im Falle einer physischen Replikation) oder werden über mehrere Monate geglättet (wenn sie im Rahmen einer synthetischen Replikation in den Swappreis einbezogen werden).

Bestimmte Faktoren führen zur Verringerung der Tracking Differenz eines Indexfonds. Die Besteuerung der realen Dividenden kann beispielsweise zu einer Outperformance des Fonds führen.

Die Verleihung von Wertpapieren, die für die physische Replikation verwendet werden, kann dem Fonds als zusätzliche Ertragsquelle

dienen. Ferner ist es bei der synthetischen Replikation möglich, nicht nur von günstigen Finanzierungsbedingungen der Kontrahentenbanken zu profitieren, sondern auch von deren privilegiertem Marktzugang oder von vorteilhaften Anlagekonditionen, die sie mitunter bieten. Die Nutzung einer offenen Architektur bei den Swapkontrahenten führt darüber hinaus zu wettbewerbsfähigeren Swappreisen und kann sich positiv auf die Tracking Differenz eines Fonds auswirken.

In jedem Fall muss die Wertentwicklung über einen ausreichend langen Zeitraum – in der Regel ein Jahr oder länger – gemessen werden, um repräsentativ zu sein, da die Tracking Differenz bei kürzeren Zeiträumen aufgrund der Saisonalität der Dividenden verzerrt werden kann. Außerdem ist es erforderlich, beim Vergleich verschiedener ETFs, die Tracking Differenz jeweils unter Bezugnahme auf denselben Index und Nutzung der gleichen Kalkulationsbasis zu berechnen: So kann die Tracking Differenz eines ETF, der einen Net Total Return Index (mit Reinvestition der Dividenden nach Steuern) nachbildet, nicht mit jener eines anderen ETF verglichen werden, der einen Price Return Index oder einen Gross Total Return Index (mit Reinvestition der Dividenden vor Steuern) repliziert. Wie bei allen Berechnungsmethoden muss man darüber hinaus die betrachteten Zeiträume im Blick behalten, ebenso wie die verwendeten Preisquellen (Nettoinventarwert vs. Schlusskurse) oder die zu berücksichtigenden Wechselkurse (wenn die Indizes oder ETFs auf verschiedene Währungen lauten).

Leiter ETFs & Indexlösungen (D/A/CH) bei BNP Paribas Asset Management

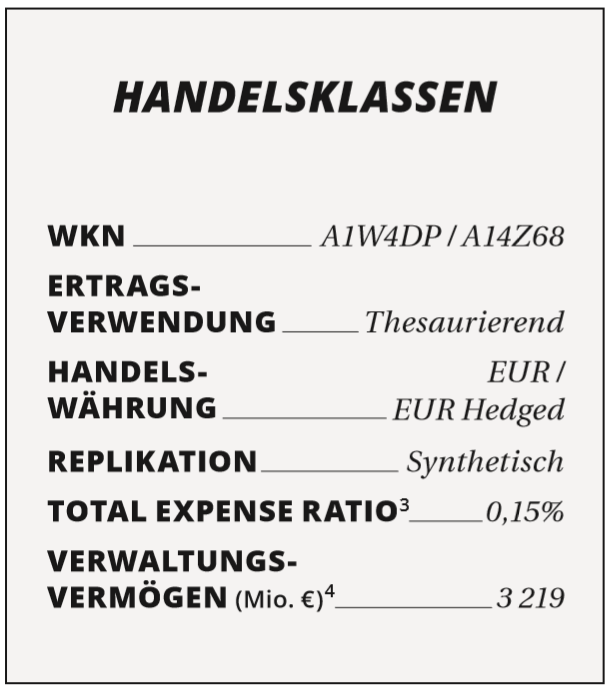

Die Tracking Differenz ist daher – falls sie korrekt berechnet wird – ein ebenso wichtiges wie einfach zu verwendendes Maß, mit dem sich die Wertentwicklung verschiedener ETFs vergleichen lässt. In Bezug auf ein Total-Return-Portfolio betrachten wir daher die Tracking Differenz als Maß für die Qualität des Managements eines Indexfonds. Bei einem aktiven Management erfolgt die Auswahl eines Fonds durch den Anleger insbesondere durch die Analyse des Track Record eines Produkts. Bei einem passiven Fondsmanagement sollten die Track Records verschiedener ETFs anhand einer eingehenden Analyse ihrer jeweiligen Tracking Differenz verglichen werden Für US-amerikanische Large Cap Aktien zeigen lediglich 15,77 Prozent1 der aktiv gemanagten Fonds eine Outperformance gegenüber dem S&P 500 Index. Gerade deshalb genießen ETFs auf den S&P 500 Index eine hohe Beliebtheit unter den Anlegern und weisen hohe Anlagevolumen aus. Unter den in Europa registrierten ETFs zeichnet sich der BNP Paribas Easy S&P 500 UCITS ETF durch eine besonders günstige Tracking Differenz aus (+2,79 Prozent in drei Jahren2). Dieser ETF ist in zwei Anteilsklassen auf XETRA handelbar: