Die aktuelle Zinsentwicklung am Kapitalmarkt motiviert Investoren weiterhin, nach Anlagealternativen abseits des Anleihenmarktes zu suchen. Neben der verstärkten Nachfrage nach Aktien stehen auch Immobilien im Fokus der Anleger. Während der Aufbau eines gut diversifizierten Immobilienportfolios durch Direktinvestitionen institutionellen Investoren oder Family Offices vorbehalten ist, können Anleger einen Teil ihrer Allokation auf diesem Sektor in Immobilienaktien investieren. Bei dieser indirekten Variante eines Immobilieninvestments handelt es sich um Anteile an börsennotierten Unternehmen, die ihre Gewinne aus der Vermietung, der Verpachtung sowie dem Verkauf von Immobilien und Grundstücken erzielen. Eine Sonderform der Immobilienaktien sind REITs (Real Estate Investment Trusts), deren Gesellschaftsgewinn nicht auf Unternehmensebene, sondern beim Anteilseigner besteuert wird, sofern mindestens 90 Prozent des REIT-Gewinns an die Anleger ausgeschüttet werden und die Fremdkapitalquote 55 Prozent nicht übersteigt. Immobilieninvestitionen werden also mit einer Aktienanlage verbunden. Durch die Börsennotierung sind REIT-Anteile leicht handelbar und bieten den Anteilseignern somit eine hohe Flexibilität beim Ein- und Ausstieg. Das bedeutet aber auch, dass der Anleger mit einer aktienmarktähnlichen Volatilität bei der Kursentwicklung zu rechnen hat. Während REITs in den USA bereits seit 1960 zugelassen sind, wurden sie in Deutschland erst im Jahr 2007 eingeführt. Rechtlich handelt es sich in der Regel um börsennotierte Aktiengesellschaften.

ETF (Exchange Traded Funds) sind börsengehandelte Indexfonds und bilden stets die Wertentwicklung eines breit diversifizierten Wertpapierindex ab. Die bekanntesten Indizes für Immobilienaktien und REITs werden von der European Public Real Estate Association (EPRA) mit Hauptsitz in Brüssel in Zusammenarbeit mit dem Indexanbieter FTSE in Großbritannien und der National Association of Real Estate Investment Trusts (NAREIT) in den USA berechnet und veröffentlicht. Damit erklärt sich der sehr technisch klingende Namensbestandteil „FTSE EPRA/NAREIT“ bei den am Markt angebotenen ETFs.

Der FTSE EPRA/NAREIT Developed Europe Index enthält sowohl Aktien von Immobilienunternehmen als auch Anteile von REITs, die nach der Höhe ihrer Marktkapitalisierung gewichtet und gemäß Regelwerk vierteljährlich nach Liquidität, Größe und Umsatz überprüft werden. Der Index enthält nur Anteile in westeuropäischen Ländern. Das höchste Gewicht fällt mit 28,85 Prozent auf Werte im Vereinigten Königreich. Gemeinsam mit Titeln aus Deutschland (23,28 Prozent), den Niederlanden (11,49 Prozent) und Frankreich (10,09 Prozent) werden rund drei Viertel des Börsenwertes abgedeckt. Den größten Einzelsektor stellen Aktien oder REIT-Anteile von gemischt genutzten Immobilien (31,55%) dar. Einzelhandels- und Wohnimmobilien folgen mit 24,56 Prozent bzw. 21,88 Prozent. Die größten Einzelwerte sind Unibail-Rodamco aus den Niederlanden (9,38 Prozent) sowie die in Deutschland ansässigen Vonovia SE (9,05 Prozent) und Deutsche Wohnen SE (5,83 Prozent).1

Das Anlageuniversum des FTSE EPRA/NAREIT Eurozone Capped Index beschränkt sich auf Werte der Eurozone, von denen sich Aktien im Wert von mindestens 50 Mio. Euro im freien Umlauf befinden und innerhalb von drei Monaten um die Hälfte gehandelt werden. Dabei sorgt eine Obergrenze bei der Gewichtung jedes Indexmitglieds bei 10 Prozent für eine ausgewogene Indexzusammensetzung. Deutsche Titel nehmen dabei mit 34,44 Prozent den größten Anteil ein, es folgen französische mit 21,96 Prozent und niederländische mit 14,34 Prozent. Gemischt genutzte, Einzelhandels- und Wohnimmobilien repräsentieren mit jeweils rund 30 Prozent Anteil überwiegend den Index.1

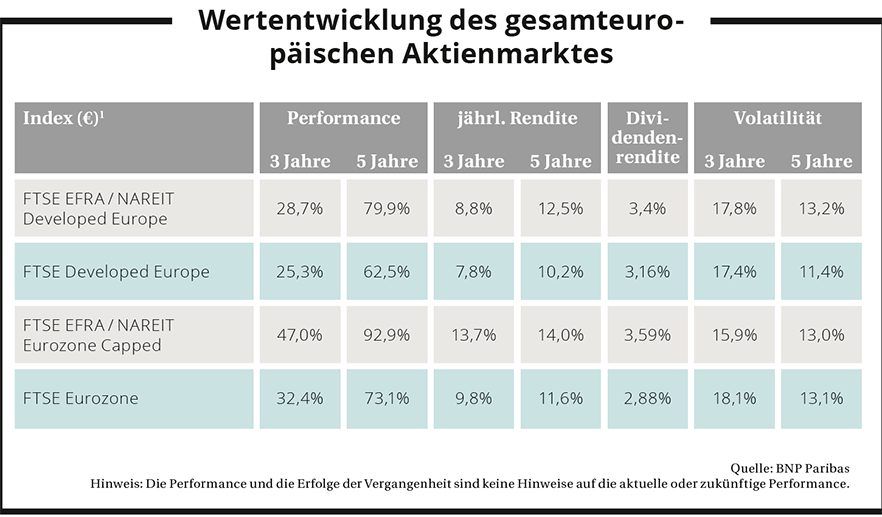

Die Wertentwicklung des gesamteuropäischen Aktienmarktes lässt sich beispielsweise durch den FTSE Developed Europe Index messen, die für Euroland-Aktien durch den FTSE Eurozone Index. Im historischen Vergleich konnten beide Immobilienaktien- und REITs-Indizes gegenüber dem jeweiligen Aktienindex eine höhere Performance aufweisen. Die Dividendenrendite der Immobilienaktien und REITs liegt für beide Regionen mit 3,4 Prozent bzw. 3,59 Prozent über der des Aktienmarktes. Hinsichtlich ihres durch die Kennzahl Volatilität gemessenen Risikos unterscheiden sich die Investments in Aktien und solche des Immobiliensektors nur geringfügig.

BNP Paribas Asset Management bietet für beide Indizes jeweils ausschüttende ETF-Anteilsklassen mit physischer Replikation ohne Wertpapierleihe mit einer Gesamtkostenquote von jeweils 0,4 Prozent p.a. an: BNP Paribas Easy FTSE EPRA/NAREIT Developed Europe UCITS ETF (WKN: A2ACQZ) und BNP Paribas Easy FTSE EPRA/NAREIT Eurozone Capped UCITS ETF (WKN: A0ERY9). Für die Eurozone gibt es auch eine thesaurierende Anteilsklasse (WKN: A1W15E), bei der die Erträge reinvestiert werden. Neben den laufenden Kosten ist die Geld-Brief-Spanne des ETF ein einmaliger Kostenfaktor, der beim Kauf und Verkauf zu beachten ist. Für die beiden ETF von BNP Paribas Asset Management liegt diese mit rund 0,13 Prozent unter dem Marktdurchschnitt.2

Zusammenfassend lässt sich feststellen, dass ETF auch für Privatanleger eine während der Börsenhandelszeit jederzeit liquide Investitionsmöglichkeit in den internationalen Immobiliensektor bieten. Anleger profitieren von niedrigen Gebühren, die signifikant unter dem Niveau von offenen Immobilienfonds liegen, die direkt in gewerbliche Immobilien investieren. Da die Geschäftsmodelle der in den Indizes enthaltenen Unternehmen auf die Erwirtschaftung stabiler Erträge ausgerichtet sind, bieten die darauf basierenden ETF attraktive Ausschüttungsrenditen. Für eine Fortsetzung des aktuellen Immobilienbooms und der damit einhergehenden Outperformance gegenüber dem Aktienmarkt gibt es allerdings keine Garantie.

Claus Hecher, Leiter ETFs & Indexlösungen (D/A/CH) bei BNP Paribas Asset Management

Claus Hecher, Leiter ETFs & Indexlösungen (D/A/CH) bei BNP Paribas Asset Management

1 | Quelle: FTSE Russell, Daten per 29.12.20172

2 | Quelle: BNP Paribas Asset Management, Daten per 29.12.2017