Grundsätzlich geht es um alternative Indexgewichtungen gegenüber der traditionellen Methode, bei der die Wertpapiere mit ihrem Börsenwert gewichtet werden. Dabei liegt der Fokus auf „Factor Investing“. BNP Paribas bietet mit seiner quantitativen Expertise für die Faktoren Low Volatility, Momentum, Value und Quality ein Ertrags-Risiko-Profil, das spürbar besser ist als bei Indizes, die anhand der Marktkapitalisierung gewichtet werden.

Grundsätzlich geht es um alternative Indexgewichtungen gegenüber der traditionellen Methode, bei der die Wertpapiere mit ihrem Börsenwert gewichtet werden. Dabei liegt der Fokus auf „Factor Investing“. BNP Paribas bietet mit seiner quantitativen Expertise für die Faktoren Low Volatility, Momentum, Value und Quality ein Ertrags-Risiko-Profil, das spürbar besser ist als bei Indizes, die anhand der Marktkapitalisierung gewichtet werden.

Der Startschuss für diese Investmentmethoden fiel 1972, als Robert Haugen die Low Volatility-Anomalie entdeckte. Dieser verborgene Faktor gewann in zahlreichen Publikationen rasch an Popularität. Die Feststellung, dass risikoärmere Aktien langfristig eine mindestens äquivalente Wertentwicklung zeigen wie risikoreichere Aktien, widerspricht dem gesunden Menschenverstand, ist nicht intuitiv oder gar inakzeptabel. „Anleger rechnen nicht mit unterdurchschnittlichen Erträgen risikoreicher Aktien und sind deshalb oft überrascht.“ Als Risikomaß dient die historische Volatilität. Eine Kennzahl, die ausschließlich aus historischen Kursrenditen berechnet wird. Das Risiko-Rendite-Verhältnis (Sharpe Ratio) ist höher im Vergleich mit volatilen Aktien.

Momentum ist der unbeliebte Faktor. Er gilt unter Anlegern nicht gerade als Qualitätsnachweis, sondern suggeriert vielmehr nur Mitläufer zu sein – frei nach dem Motto „The trend is your friend“. Momentum ist ein reiner verhaltensorientierter Faktor, der wie die Volatilität sehr einfach, nämlich mit der Kurshistorie jeder Aktie, berechnet werden kann. Demütig wird häufig akzeptiert, dass andere Marktteilnehmer wertvolle Informationen über eine Aktie haben und der Herdentrieb deshalb nützlich sein kann. In der Praxis haben sich jährliche Renditen als am geeignetsten erwiesen, um den Faktor Momentum in der Kapitalmarktforschung zu erfassen. Im Gegensatz zu Low Volatility gilt er als „Risk On“-Faktor.

Momentum ist der unbeliebte Faktor. Er gilt unter Anlegern nicht gerade als Qualitätsnachweis, sondern suggeriert vielmehr nur Mitläufer zu sein – frei nach dem Motto „The trend is your friend“. Momentum ist ein reiner verhaltensorientierter Faktor, der wie die Volatilität sehr einfach, nämlich mit der Kurshistorie jeder Aktie, berechnet werden kann. Demütig wird häufig akzeptiert, dass andere Marktteilnehmer wertvolle Informationen über eine Aktie haben und der Herdentrieb deshalb nützlich sein kann. In der Praxis haben sich jährliche Renditen als am geeignetsten erwiesen, um den Faktor Momentum in der Kapitalmarktforschung zu erfassen. Im Gegensatz zu Low Volatility gilt er als „Risk On“-Faktor.

Der Faktor Value ist offensichtlich: „Ein gutes Unternehmen ist keine gute Anlage, wenn seine Aktien zu teuer sind“, ist die Aussage des berühmten Investors Benjamin Graham. Aktienkurse sollten den Wert eines Unternehmens widerspiegeln. Eine der bekanntesten Kennzahlen für die Beurteilung, ob eine Aktie günstig oder hoch bewertet wird, ist das Kurs-Gewinn- Verhältnis. Beim Ansatz von BNP Paribas werden aussagekräftigere Unternehmenskennzahlen für Value herangezogen, zum Beispiel die Summe aus Dividenden- und Aktienrückkaufrendite oder das Verhältnis zwischen operativem Cashflow und dem Unternehmenswert. Wenngleich die Kapitalmarktforscher Eugene Fama und Kenneunziger Jahre zu seiner Bekanntheit verholfen haben, kamen während der Internetblase Zweifel an der Strategie auf. Value-Aktien können über mehrere Jahre gegenüber ihrem Investmentuniversum eine niedrigere Performance aufweisen. Trotzdem sollten Investoren diesen intuitiv einleuchtenden Faktor nicht einfach ignorieren.

Mit dem Faktor Quality assoziiert Benjamin Graham positive Eigenschaften: „Ein gutes Unternehmen erwirtschaftet mehr, als es ausgibt. Sein Wert wird fast zwangsläufig steigen.“ Qualitätsaktien bieten Beteiligungen an Unternehmen, die typischerweise Wettbewerbsvorteile nutzen können und selbstverständlich eine kompetente Unternehmensführung haben. Diese stellt sicher, dass Gewinne eher an Aktionäre weitergereicht als für eigennützige Zwecken verwendet werden. Unternehmenskennzahlen wie Eigenkapitalrendite oder Differenz aus Cashflow und Investitionen relativ zu den Gesamtaktiva spielen beim Indexkonzept von BNP Paribas eine Rolle.

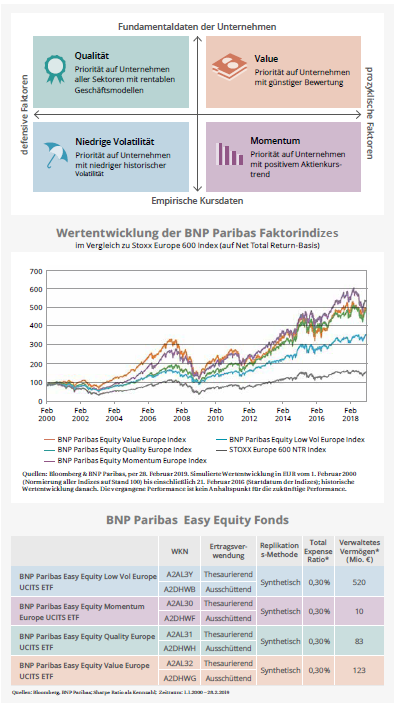

Bei allen Faktoren wird im Indexkonzept angestrebt, Kriterien für die Auswahl von Aktien eines Faktors zu identifizieren, die Überschneidungen weitgehend vermeiden und den Faktor möglichst präzise abbilden. Alle Indizes werden monatlich einem Rebalancing unterzogen. Entscheidender Unterschied zu anderen marktüblichen Konzepten ist die Berücksichtigung der Sektorausgewogenheit, um Verzerrungen gegenüber dem Investmentuniversum zu vermeiden. Alle europäischen Faktorindizes weisen in einem langjährigen Zeitablauf eine höhere Wertentwicklung gegenüber dem mit Marktkapitalisierung gewichteten Index (STOXX Europe 600 NTR Index) als Investmentuniversum auf.

(BNP)