Die Bedeutung Chinas für die Weltwirtschaft ist unbestritten. Rund 15 Prozent steuerte das Land 2017 nominal zum globalen Bruttoinlandsprodukt bei, nur übertroffen von den USA mit knapp 25 Prozent. Vergleicht man diese Anteile mit der Ländergewichtung im MSCI All Country World Index (ACWI), ergibt sich allerdings ein deutlich anderes Bild. US-Aktien machen hier über 50 Prozent des Index aus, chinesische gerade einmal knapp vier Prozent.

Die Bedeutung Chinas für die Weltwirtschaft ist unbestritten. Rund 15 Prozent steuerte das Land 2017 nominal zum globalen Bruttoinlandsprodukt bei, nur übertroffen von den USA mit knapp 25 Prozent. Vergleicht man diese Anteile mit der Ländergewichtung im MSCI All Country World Index (ACWI), ergibt sich allerdings ein deutlich anderes Bild. US-Aktien machen hier über 50 Prozent des Index aus, chinesische gerade einmal knapp vier Prozent.

Klarer sind die Verhältnisse im MSCI Emerging Markets (EM) Index, in dessen Ländergewichtung Chinas überragende Bedeutung für die Schwellenländer sich mit beinahe einem Drittel niederschlägt. Und dieser Anteil wächst. Langsam zunächst, aber MSCI bereitet derzeit den Weg für eine Entwicklung, deren mittel- und langfristiges Ausmaß kaum abzusehen ist. Im Juni dieses Jahres hatte MSCI erstmals chinesische A-Aktien in den Schwellenländer-Index aufgenommen. Dadurch erhielten Anleger einen bislang nie dagewesenen Zugang zum breiten chinesischen Markt. Im August wird der Anteil an A-Aktien im MSCI EM noch einmal aufgestockt. Und weitere Erhöhungen in der Zukunft sind wahrscheinlich. Laut Expertenschätzungen könnten so in den kommenden zehn Jahren mehrere hundert Milliarden Dollar nach China fließen. Das zeigt, welch enormes Potential Investitionen in Schwellenländer bieten können – insbesondere über ETFs.

Divers und flexibel

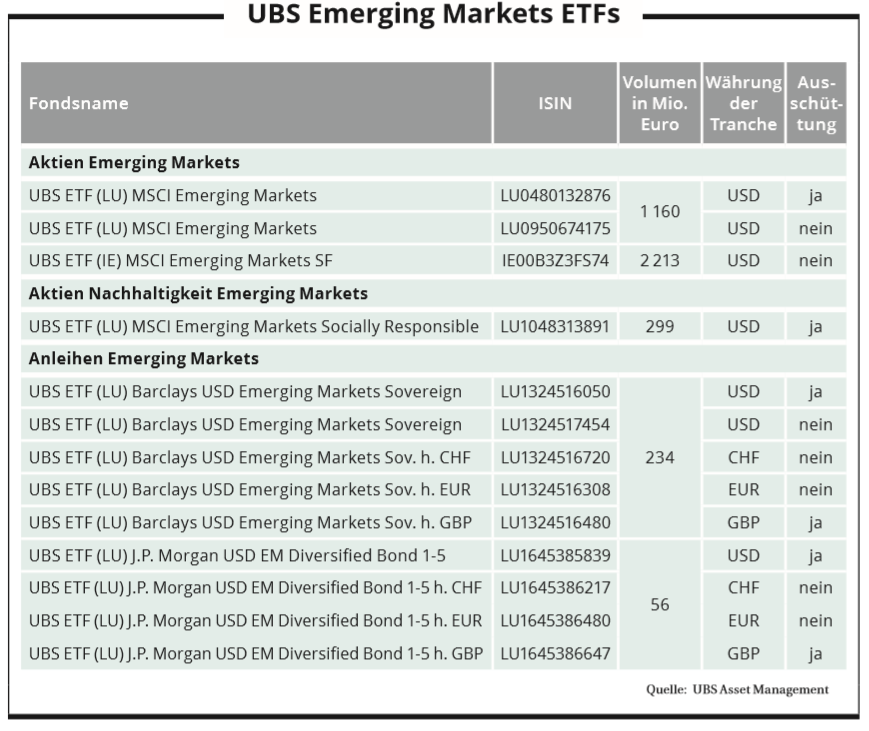

Doch schlummern diese Chancen nicht nur auf der Aktienseite. Auch Anleiheindizes können in den Emerging Markets interessante und variable Anlagemöglichkeiten bieten. Einer der führenden Indizes im Anleihe-Segment beispielsweise ist der Bloomberg Barclays Emerging Market USD Sovereign + Agency 3 Prozent Capped Index. Er enthält primär Staatsanleihen und keine Unternehmensanleihen, wodurch er ein geringeres Kreditrisiko aufweist. Relativ neu hingegen ist der J.P. Morgan USD EM Diversified 3 Prozent capped 1-5 Year Bond Index. Er umfasst Schwellenländer-Anleihen mit kurzen Restlaufzeiten von bis zu fünf Jahren. Anders als der Bloomberg Barclays Index, schließt er Staatsanleihen und Quasi-Staatsanleihen ebenso wie Unternehmensanleihen ein. Diese Kombination in Verbindung mit den kurzen Laufzeiten kann ein geringes Zinsänderungsrisiko bei gleichzeitig attraktiver Yield to Maturity bieten.

Beiden Indizes ist gemein, dass sämtliche Anleihen in US-Dollar denominiert sind und die Ländergewichtungen auf drei Prozent begrenzt sind. Dieser Cap reguliert den Einfluss und das Risiko gegenüber größerer Schuldnerstaaten, wie beispielsweise Russland oder Mexiko. Daraus resultieren eine hohe Diversifikation und risikoadjustiert höhere Erträge. Für ein ausgewogenes EM-Portfolio können beide Anleiheindizes eine entsprechend interessante und attraktive Bereicherung bieten.

(UBS)