Herr Rodewald, Ihre Smart-Beta-Lösung UBS ETF (IE) MSCI USA Select Factor Mix UCITS ETF hat vor kurzem die magische Schwelle von einer Milliarde US-Dollar verwalteter Mittel durchbrochen. Eine erstaunliche Zahl für einen Indexfonds, der nur ein Jahr alt ist. Worauf führen Sie den Erfolg zurück?

Dag Rodewald: Einerseits hängt das sicher mit dem Erfolg des Segments insgesamt zusammen. Wir sprechen dabei übrigens lieber von faktorbasiertem Investieren als von Smart Beta, weil es letztlich darum geht, wissenschaftlich belegte Faktoren, die am Aktienmarkt langfristig zu höheren Renditen führen, für das eigene Portfolio zu nutzen. Faktor-ETFs konnten im vergangenen Jahr allein in Europa Rekordzuflüsse von rund zehn Milliarden US-Dollar verzeichnen. Insgesamt sind in Europa damit mehr als 50 Milliarden USD in diesem Segment investiert. Das macht damit immerhin beinahe zehn Prozent des europäischen ETF-Marktes insgesamt aus. Allerdings liegt auch dieser Wert noch deutlich unter dem der USA. Dies spricht dafür, dass Faktor-ETFs nach wie vor beträchtliches Wachstumspotenzial aufweisen. Über diese günstigen Rahmenbedingungen hinaus ist der UBS ETF (IE) MSCI USA Select Factor Mix UCITS ETF aber einfach auch ein sehr durchdachtes Produkt.

Inwiefern?

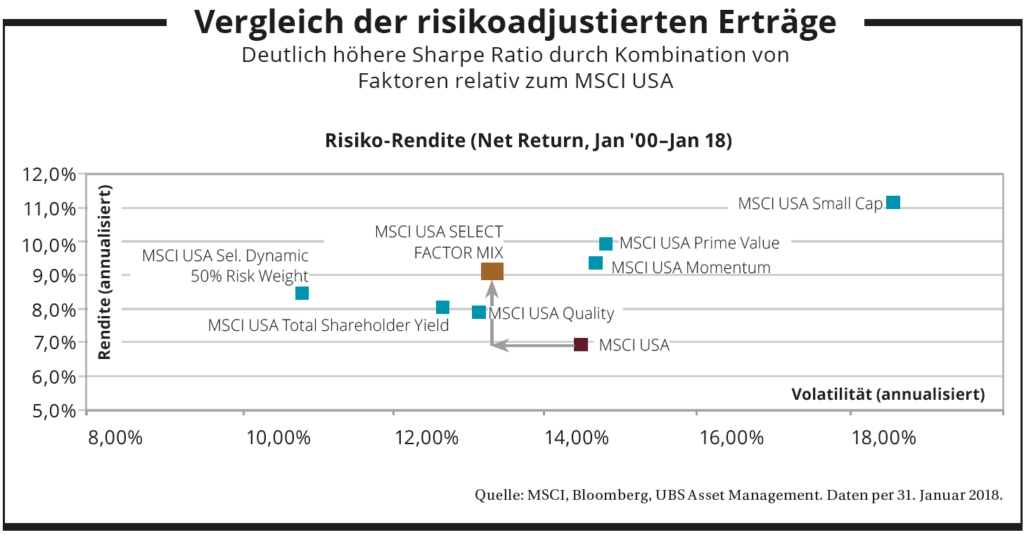

Dag Rodewald: Unser Ansatz, mehrere Faktoren in einem ETF zu bündeln, hat große Vorteile für Anleger. Insbesondere lässt sich durch die Kombination verschiedener Faktoren die Volatilität im Zeitverlauf senken, ohne dass die Chance auf Überrenditen verloren geht. Wir bieten also die Möglichkeit ein komplexes, intelligent diversifiziertes Faktorportfolio in einem einzigen Produkt abzubilden. Hinzu kommt die Auswahl der Faktoren an sich. Der Index repräsentiert ein gleich gewichtetes Investment in die sechs gängigsten Aktienfaktoren: Value, Qualität, Aktionärsrendite, Größe, Momentum und Volatilität. Ein solches Portfolio hat im Backtest seit Januar 2000 eine Überschussrendite von mehr als 3 Prozentpunkten pro Jahr erzielt. Selbst während der Finanzkrise 2008 war das Portfolio vergleichsweise stabil. Das ist an sich schon recht beeindruckend. Es spricht zudem vieles dafür, dass diese Art der Faktor-Kombination nicht nur relativ krisensicher, sondern auch langfristig so erfolgreich sein könnte

Ist das aufgrund der von Ihnen schon angesprochenen wissenschaftlichen Belege?

Dag Rodewald: Genau. Letztlich geht das faktorbasierte Investieren auf ein Modell zurück, dass der Wirtschaftsnobelpreisträger Eugene Fama und sein Kollege Kenneth French entwickelt haben – das Dreifaktorenmodell des Aktienmarktes, in dem Größe, Value und das allgemeine Marktrisiko die Aktienrenditen bestimmen. Diese drei Faktoren wurden inzwischen vielfältig überprüft und ergänzt. Faktor-Investing ist also alles andere als ein kurzlebiger Trend.

Vielen Dank für das Gespräch.