MULTI-ASSET 2.0

Die Evolution geht weiter

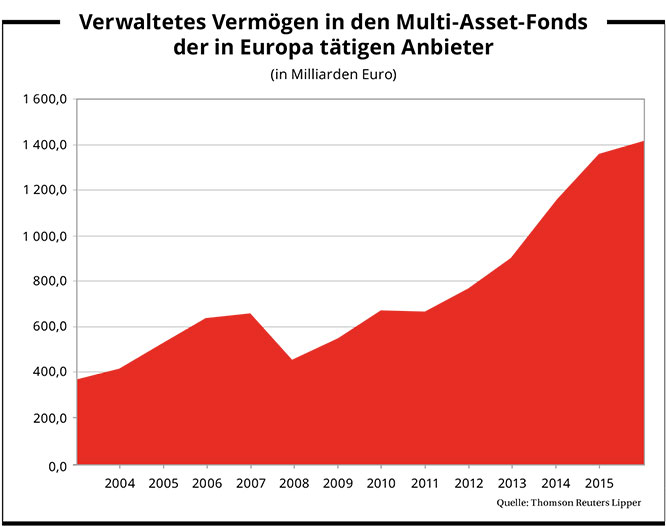

„Wir müssen das Multi-Asset-Thema weiter forcieren.“ Mit diesem Vorsatz unterstrich Stefan Keitel, der neue Chef von Deka Investments, im Herbst des vergangenen Jahres die Bedeutung von Multi-Asset-Strategien für sein Haus. Die Konkurrenz ist da schon einen Schritt weiter. Mit Wirkung zum 1. Januar 2017 hat Union Investment ihre bisherige Abteilung „Asset Allokation“ bereits zu einer neuen Einheit „Multi-Asset“ ausgebaut, um dem Investmentansatz noch mehr Schlagkraft zu verleihen. Parallel dazu legten die genossenschaftlichen Asset-Manager gleich zwei neue Produkte auf. Auch für andere Fondshäuser steht Multi-Asset derzeit im Fokus. So lancierte zu Beginn des Jahres der skandinavische Asset-Manager Nordea den Flexible Fixed Income Plus-Fonds – ein weiteres Produkt seiner Multi-Asset-Reihe. Es ist davon auszugehen, dass weitere Anbieter in den kommenden Monaten mit neuen Multi-Asset-Fonds an den Start gehen werden. Die Aktivitäten der Fondshäuser unterstreichen die anhaltende Attraktivität von Multi-Asset-Lösungen am Markt, die auch in den Zahlen des Deutschen Fondsverbandes zum Ausdruck kommt. Laut BVI wurden Ende Oktober am deutschen Fondsmarkt 221,7 Milliarden Euro in Mischfonds verwaltet. Damit stellen diese nach Aktienfonds die zweitstärkste Fondskategorie dar. Allein in den ersten neun Monaten des vergangen Jahres flossen diesem Segment im Publikumsfondsbereich netto 8,3 Milliarden Euro zu. Kein Wunder also, dass die Branche das Gaspedal in Sachen Multi-Asset kräftig durchdrückt, um weiter an Fahrt zu gewinnen.

Die Gründe hierfür liegen auf der Hand. Angesichts eines herausfordernden Kapitalmarktumfeldes mit Minizinsen, gestiegener Volatilität an den Aktien- und Rentenmärkten sowie allgemein gesunkener Renditeniveaus gelten Multi-Asset-Konzepte als erfolgversprechender Ansatz, das Risiko/Rendite-Profil eines Portfolios durch Diversifikation zu verbessern. Die Möglichkeit, unterschiedliche Assetklassen zu kombinieren, macht Multi-Asset zu einer interessanten Alternative für Anleger. Indem sie in mehrere verschiedenartige Anlageklassen investieren, können Investoren Anlagechancen besser nutzen und gleichzeitig die Risiken über die Diversifikation begrenzen. Über einen langen Zeitraum hat dieser Ansatz in der Praxis überwiegend funktioniert. Dies jedenfalls ist das Ergebnis einer vor einem halben Jahr veröffentlichten Studie, mit der das Investment-Beratungshaus Willis Towers Watson die Leistungen von Multi-Asset-Fonds untersuchte. Danach hat die Mehrheit der unter die Lupe genommenen Produkte im Zeitraum von 2008 bis Ende 2015 die selbstgesteckten Ziele von mindestens drei bis vier Prozentpunkten über der Inflationsrate erreicht. Grundsätzlich, so schreiben die Autoren, konnten Multi-Asset-Produkte dem Anspruch durchaus gerecht wer-den, aktienähnliche Returns bei verringerter Volatilität zu erzielen.

VON MULTI-ASSET ZU MULTI-STRATEGIE

Soweit die gute Nachricht. Was die Zukunft angeht, gießen die Investmentexperten von Willis Towers Watson allerdings etwas Wasser in den Wein. Ihre Sorge: Vor dem Hintergrund insgesamt starker Aktien- und Rentenmärkte und minimaler Inflationsraten konnte das solide Abschneiden vieler Multi-Asset-Fonds kaum überraschen. Fraglich sei jedoch, ob alle Fondsmanager die guten Ergebnisse auch im künftigen Kapitalmarktumfeld mit gedämpften Rendite- und erhöhten Inflationserwartungen zu wiederholen imstande seien. Diese Frage ist berechtigt und wird am Markt unter dem Stichwort Multi-Strategie zunehmend diskutiert. Mit dieser Diskussion verbindet sich die Erkenntnis, dass allein die möglichst breite Diversifikation über unterschiedliche Assetklassen nicht ausreichen könnte und durch spezielle, auf den Mehrertrag abzielende Strategien ergänzt werden sollte. Eine entsprechende Weiterentwicklung des Multi-Asset-Ansatzes hat bereits begonnen, wie Steffen Selbach, Leiter Vermögensverwaltung und Multi Asset bei Deka Investments, beobachtet: „Trotz der Diversifikati-onseffekte, die sich aus der Kombination von Aktien, Renten, Währungen und Rohstoffen ergeben, haben die Herausforderungen am Kapitalmarkt in letzter Zeit zur verstärkten Berücksichtigung von innovativen Renditequellen und Portfoliostabilisatoren geführt.“ Dabei verweist der Deka-Investmentfachmann auf den Einsatz von Long/Short-Strategien genauso wie auf die Implementierung von unterschiedlichen Risikoprämien-Strategien. Insgesamt versprächen solche Strategien langfristige Überrenditen sowie vorteilhafte Korrelationsstrukturen, sowohl untereinander als auch in Kombination mit klassischen Risikoprämien.

NEUE ANFORDERUNGEN

Soweit die Theorie. Ob Multi-Strategie-Ansätze ihr Leistungsversprechen in der Praxis tatsächlich einhalten können, hängt entscheidend davon ab, wie gut es deren Managern gelingt, mit den besonderen Herausforderungen, die mit alternativen Strategien verbunden sind, umzugehen. Dies ist kein leichtes Unterfangen. Unterschiedliche Kompetenzen müssen zusammengeführt und systematisch in den Anlageprozess integriert werden. Dies beginnt mit der permanenten Beobachtung unterschiedlicher Assetklassen und Märkte. Hier geht es um die Fähigkeit, in einem dynamischen Investmentumfeld regelmäßig und zuverlässig mögliche Fehlbewertungen und Renditechancen zu identifizieren. Die sich daraus ergebenden taktischen Investmentideen müssen in einem nächsten Schritt mit den geeigneten Strategien gehoben werden. Mit zunehmender Zahl der Strategien im Portfolio steigen allerdings auch die Anforderungen. Selbstverständlich sollte der Asset-Manager jede einzelne Strategie für sich beherrschen können. Das allein genügt aber nicht. Denn darüber hinaus muss er die unterschiedlichen Strategien so in das Portfolio integrieren, dass sie miteinander und in Bezug auf andere Assetklassen möglichst gering korreliert sind. Dass ein derart komplexer Anlageprozess last but not least eines gut funktionierenden integrierten Risikomanagements bedarf, steht außer Frage. Der Weg zur Weiterentwicklung des Multi-Asset-Ansatzes ist also noch mit einigen Herausforderungen versehen.

MEIN GELD