Begrenzter Anlagehorizont

Beim langfristigen Vermögensaufbau ist es ziemlich klar: Wenn die verbleibende Anlagedauer mehr als zehn Jahre beträgt, dann sollte der Aktienanteil im Portfolio hoch sein. Dadurch unterliegt das Portfolio zwar größeren Schwankungen, aber das Renditepotenzial ist auch groß. Für die passende Asset Allokation ist die Abwägung von Rendite, Risiko und Liquidität relevant. Hier spielt neben der Renditeerwartung für unterschiedliche Anlageklassen vor allem die Risikoneigung eine zentrale Rolle: Je nach Bereitschaft für Rücksetzer und Volatilität wird im Portfolio über Aktien, Anleihen und weitere liquide sowie ggf. auch illiquide Anlageklassen gestreut.

Wenn der Anlagehorizont jedoch kürzer als zehn Jahre ist, stellt sich die Situation anders dar. Das Eigenkapital für den Kauf einer Immobilie oder für die Umschuldung eines laufenden Immobilienkredits in z.B. fünf Jahren wollen die meisten Anleger keinem großen Risiko aussetzen. Ähnlich sieht es aus, wenn das Geld z.B. für den Kauf eines Autos, für eine Weltreise oder auch die Finanzierung des Studiums der Kinder absehbar benötigt wird.

Aktien zu riskant, Anleihen nicht attraktiv

Der Knackpunkt liegt in der Zeitspanne, die verbleibt. Zu kurz, um mit dem Kapital, das benötigt wird, relevante Risiken einzugehen. Bei 100 Prozent Aktienquote kann bei fünf Jahren Haltedauer historisch betrachtet auch ein signifikanter Verlust entstehen – beim MSCI World seit 1988 z.B. fast -30 Prozent im schlimmsten Fall (April 1998 bis März 2003).[1] Die Zeitspanne ist aber auch zu lang, um keine Risiken einzugehen, respektive nicht doch ein bisschen Rendite zu erwirtschaften. Aber was ist nun die richtige Portfoliodiversifizierung?

Beim Blick auf z.B. Fünf-Jahres-Zeiträume in der Vergangenheit lag eine sinnvolle Aktienquote bei 40 bis 50 Prozent.[2] Warum? Denn trotz Börsencrash 1989, Platzen der Dotcom-Blase, 11. September 2001, Finanzkrise und Corona gab es keine Periode von fünf Jahren mit negativem Ergebnis (bei beliebigem Monat als Startpunkt seit 1988).

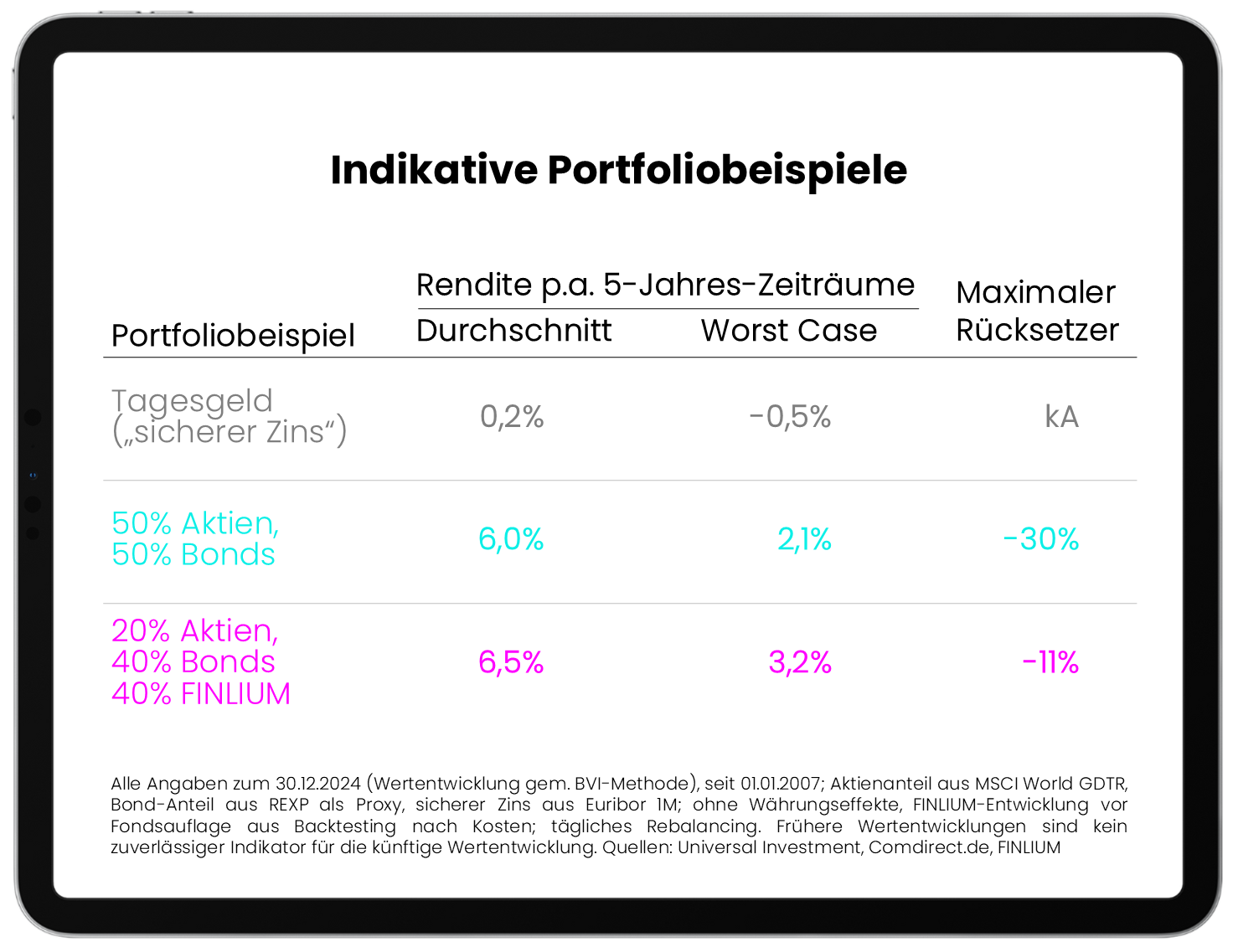

Die durchschnittliche Rendite lag bei ca. 6,7 Prozent p.a.[3] Klingt gut, denn der sichere Zins lag mit ca. 2,6 Prozent p.a. deutlich tiefer.[4] Aber das Problem dabei: Es ist eine erwartete durchschnittliche Rendite, keine garantierte. Was ist, wenn der Wert der Aktien sich im schlimmsten Fall halbiert – womöglich kurz vor dem Termin, zu dem das Geld benötigt wird? Werden alternativ nur Anleihen genutzt, können derzeit in fünf Jahren lediglich ca. 2,0 – 2,5 Prozent Rendite p.a. erzielt werden. Mehr ist kaum möglich, wenn die Qualität der Schuldner hoch sein soll. Welche Alternativen gibt es noch?

Stable-Return als Lösung: der FINLIUM Ambition Fonds

Da sich illiquide Anlageklassen hier nicht eignen, insbesondere wenn die Kapitalbindung lang ist, fällt der Blick auf liquide Alternativen. Gold, Rohstoffe, Währungen und Kryptowährungen sind entweder zu riskant oder die dahinterstehende Renditequelle ist nicht verlässlich. Im Gegensatz dazu können Stable-Return-Ansätze eine gute Lösung darstellen, insbesondere Volatilitätsstrategien. Denn die sogenannte Volatilitätsrisikoprämie ist eine empirisch nachgewiesene und sehr verlässliche Renditequelle. Viele dieser Strategien sind nur gering korreliert zu Aktien und Anleihen und weisen deutlich kleinere Rücksetzer auf als die Aktienmärkte. Ein Portfolio aus Anleihen und einer passenden Volatilitätsstrategie, ggf. mit einem geringen Aktienanteil von 10-20%, kann daher für einen begrenzten Anlagehorizont sehr geeignet sein. Zur breiteren Streuung können auch zwei bis drei Volatilitätsstrategien, die sich gut ergänzen, kombiniert werden.

Eine solche Volatilitätsstrategie bietet der FINLIUM Ambition Fonds, der mit der Zielsetzung aufgelegt wurde, eine sehr stabile Wertentwicklung zu ermöglichen. Verfolgt wird ein marktneutraler Ansatz, der mittels Algorithmus automatisiert umgesetzt wird. Durch die Beimischung des Fonds ins Portfolio können Rücksetzer deutlich reduziert und die Rendite bzw. Sharpe Ratio gestärkt werden (vgl. Abbildung). Bei dem oben aufgeführten Beispiel bestehend aus 40% Anleihen, 40% FINLIUM und 20% Aktien lag mit Blick auf Fünf-Jahres-Zeiträume[5] die durchschnittliche Rendite bei ca. 6,5 Prozent pro Jahr. Selbst im schlechtesten Fall konnten ca. 3,2 Prozent p.a. erzielt werden. Aber noch wichtiger: Der maximale Rücksetzer (MaxDD) war mit nur -11 Prozent signifikant kleiner als die -30 Prozent bei einem 50/50 Aktien-Anleihen-Portfolio. Bei einem begrenzten Anlagehorizont von fünf Jahren würde ein -30 Prozent Rücksetzer die Verlusttoleranz der meisten Investoren wohl deutlich überschreiten.

Wie funktioniert der Investmentansatz des FINLIUM Ambition Fonds? Das Anlageuniversum besteht aus Aktienindexoptionen auf den S&P500, den Euro Stoxx 50 und den DAX, ergänzt um ein Investment Grade-Anleihenportfolio. Renditequelle sind die Volatilitätsrisikoprämie und der Geldmarkt. Im Unterschied zu anderen Optionsstrategien, die sich in der Regel auf Put-Optionen beim S&P500 fokussieren, agiert FINLIUM über die simultane Bespielung von Put- und Call-Optionen auf mehrere Aktienindizes marktneutraler und deutlich dynamischer. Der Algorithmus setzt einen konsequenten Hedging-Gedanken um: Entsteht Stress am Markt, wird das Absicherungsniveau erhöht und stets Chance vs. Risiko optimiert.

FINLIUM möchte so den stabilsten Ansatz mit der größten Abdeckung an Marktphasen, in denen eine positive Rendite erzielt wird, bieten. Mittelfristig soll eine durchschnittliche Rendite von ca. 8 Prozent p.a. erreicht und temporäre Rücksetzern auf -15 Prozent (MaxDD) begrenzt werden.

Das Fintech hat seinen Sitz in Berlin, weitere Informationen unter: https://www.finlium.com

[1] Der maximale Rücksetzer (MaxDD) fällt mit ca. -54% in den 5-Jahreszeitraum Okt. 2007 bis Sept. 2012 (Finanzkrise), allerdings lag der Verlust am Ende der fünfjährigen Haltedauer bei „nur“ noch ca. -11%.

[2] Je nach Auswahl der Anleihen, d.h. Euribor 1 Monat vs. Rentenindex REXP als Proxy

[3] Bei 50 Prozent Aktienquote (MSCI World GDTR) und 50 Prozent Anleihen mit dem Rentenindex REXP als Proxy; Durchschnitt aller Fünf-Jahres-Zeiträume von 1988 bis 2024 (jeder Monat als Startpunkt), ohne Währungseffekte und vor Steuern

[4] Auf Basis Euribor 1 Monat als Proxy bzw. vor 1999 der Lombard-/Diskontsatz

[5] Im Zeitraum Januar 2007 bis Dezember 2024