UBS ASSETMNAGEMENT

Schwellenländer bieten Value-Chancen

Es geht wieder aufwärts: Die wirtschaftlichen Daten der Emerging Markets haben sich deutlich verbessert. Schon im vergangenen Jahr machten Emerging-Markets-Aktien wieder von sich reden. Und der gute Start ins neue Jahr könnte sich als der

Vorbote für weiter steigende Kurse entpuppen. Die Sorgen, dass Schwellenländeraktien den Titeln aus Industrieländern hinterher hinken, sind weitgehend verflogen.

FUNDAMENTALDATEN VERBESSERT

Viele Unternehmen sind wieder wettbewerbsfähiger, die Lohnstückkosten sinken, größere Margen deuten sich an. Das alles spricht für eine bessere Rentabilität der Unternehmen. Höhere Staatsausgaben in den Industrieländer könnten zudem die Rohstoffpreise unterstützen. Das würde einer ganzen Reihe von Schwellenländern und Unternehmen zugutekommen. Das Wirtschaftswachstum in Asien stabilisiert sich, und Problemländer wie Brasilien und Russland sind im Turnaround.

Das Wachstum der Kreditvergabe ist in den meisten Ländern mittlerweile nachhaltiger. Nur China ist hier eine nicht unwesentliche Ausnahme. Die Verschuldung in der zweitgrößten Volkswirtschaft ist auf rund 260 Prozent des Bruttoinlandsprodukts gestiegen. Darin sieht UBS-Schwellenländer-Experte Geoffrey Wong durchaus ein langfristiges Risiko, kurzfristig erwartet er aber kein Ungemach.

US-POLITIK: CHANCE UND RISIKO

Risiko und Chance zugleich stellt Donald Trumps Politik in den USA dar. Ein stärkerer US-Dollar und höhere US-Zinsen wären den Emerging Markets kaum zuträglich. Auch Protektionismus und Handelssanktionen hätten negative Effekte. Positiv

auf die Weltwirtschaft und auf die Emerging Markets dürften sich hingegen fiskalische Anreize auswirken. Auch die Rohstoffpreise könnten durch Trumps Politik steigen.

Für Aktieninvestoren bieten Emerging Markets attraktive Einstiegschancen. Die Bewertungen sind im Schnitt günstig. Das durchschnittliche Kurs-Buchwert-Verhältnis von 1,5 liegt unter dem historischen Durchschnitt und auch unter den Niveaus der Industrieländer. Ein Aktien-Investment sollte aber sehr selektiv erfolgen. Geoffrey Wong und Urs Antonioli konzentrieren sich im UBS Global Emerging Markets Opportunity Fund auf die ihrer Ansicht nach besten Anlagechancen in den Emerging Markets. Nur 20 bis 40 Aktien haben sie in dem globalen Portfolio.

DER INNERE WERT ENTSCHEIDET

Um diese zu finden, ermitteln Wong und Antonioli zunächst auf Basis von künftigen Cashflows den intrinsischen Wert eines Unternehmens. Nur wenn der Aktienkurs deutlich unter diesem Wert liegt, und sie Aufholpotenzial

sehen, schlagen sie zu. Zudem müssen die Firmen auf ihrer Qualitäts-Checkliste gut abschneiden. Auch makroökonomische Risiken der einzelnen Schwellenländer fließen in die Auswahl ein. Zurzeit werden sie vor allem in der IT- und Finanzbranche fündig. Beide Sektoren sind übergewichtet und machen knapp 60 Prozent des Fonds aus.

Rechtlicher Hinweis: Investitionen in die dargestellten Produkte sollten nur nach gründlichem Studium des jeweiligen aktuellen Verkaufsprospekts und der wesentlichen Anlegerinformationen erfolgen, die kostenlos schriftlich bei UBS Europe SE (Zahlstelle/Vertreter und ggf. Repräsentant für UBS-Fonds EU- und/oder ausländischen Rechts) bzw. bei UBS Asset Management (Deutschland) GmbH, Bockenheimer Landstraße 2-4, 60306 Frankfurt am Main, angefordert werden können oder im Internet unter www.ubs.com/deutschlandfonds.

UBS ASSET MANAGEMENT

UBS Global Emerging Markets Opportunity Fund

Welchen Ansatz verfolgt der Fonds (inklusive Titelauswahl)?

Wir beschreiben uns als fundamentale Bottom-up-Investoren. Unser Ansatz beurteilt den Preis gegenüber dem inneren Wert eines Unternehmens: Wir betrachten die Fundamentaldaten eines Unternehmens – hauptsächlich die erwarteten

Cashflows –, um den inneren Wert dieses Unternehmens zu bestimmen. Dann suchen wir nach Abweichungen zwischen unserer Schätzung des inneren Werts und der aktuellen Marktbewertung, denn sie bieten die Chance, Mehrwert zu erzielen. In den UBS Global Emerging Markets Opportunity Fund nehmen wir – unabhängig vom Vergleichsindex – nur 20 bis 40 Titel auf, die wir langfristig als äußerst attraktiv einstufen.

Wie unterscheidet sich der Fonds von Konkurrenzprodukten?

Qualität ist ein wichtiges Kriterium für uns. Aber Qualität kann für verschiedene Investoren unterschiedliche Dinge bedeuten. Bei uns steht Qualität für weitaus mehr als simple Kennzahlen zu Return-on- Equity oder Verschuldungsgrad. Wir

untersuchen die Branchenstruktur, regulatorische Veränderungen, das Verhalten des Managements in der Vergangenheit, Aspekte aus den Bereichen Umwelt, Soziales und Unternehmensführung, Offenlegungsstandards usw. und fassen die Ergebnisse anschließend in einem Punktwert für jedes Unternehmen zusammen. Dieser Ansatz verschafft uns Vorteile, besonders in den Schwellenländern, wo die Abwesenheit aktivistischer Investoren dazu führt, dass schlechte Unternehmen jahrelang überleben und Schaden in den Portfolios anrichten können.

Wie managen Sie das Risiko in dem Fonds?

Die Unternehmen permanent auf den Prüfstand zu stellen und Risiken kontinuierlich zu managen sind entscheidende Faktoren, um die Folgen unerwarteter Schocks so gering wie möglich zu halten. Die Standards für gute Unternehmensführung

sind variabel, besonders in den Schwellenländern. Unsere Konzentration auf Qualität erweist sich bei der Risikokontrolle im Portfolio als sehr hilfreich. Zusätzlich überwachen wir die makroökonomischen und politischen Risiken auf Länderebene. Schließlich setzen wir auch branchenübliche und proprietäre Risikosysteme ein. Auf diese Weise integrieren wir das Risikomanagement in jede Stufe des Anlageprozesses, von der Unternehmensanalyse bis zur Portfoliokonstruktion.

Für welchen Anleger/Marktphase ist der Fonds geeignet bzw. nicht geeignet?

In der jetzigen Marktphase sehen wir Mehrwert in steigenden Konsumausgaben über den alltäglichen Verbrauch hinaus, in wachsendem Markenbewusstsein, E-Commerce, persönlicher Wellness und Gesundheit. Allerdings eignet sich der Fonds

aus unserer Sicht nur für Investoren mit einem Anlagehorizont von mindestens fünf Jahren und einer entsprechenden Risikobereitschaft und Tragfähigkeit.

GEOFFREY WONG,

HEAD OF GLOBAL EMERGING

MARKETS AND ASIA PACIFIC EQUITIES,

UBS ASSET MANAGEMENT

NN INVESTMENT PARTNERS

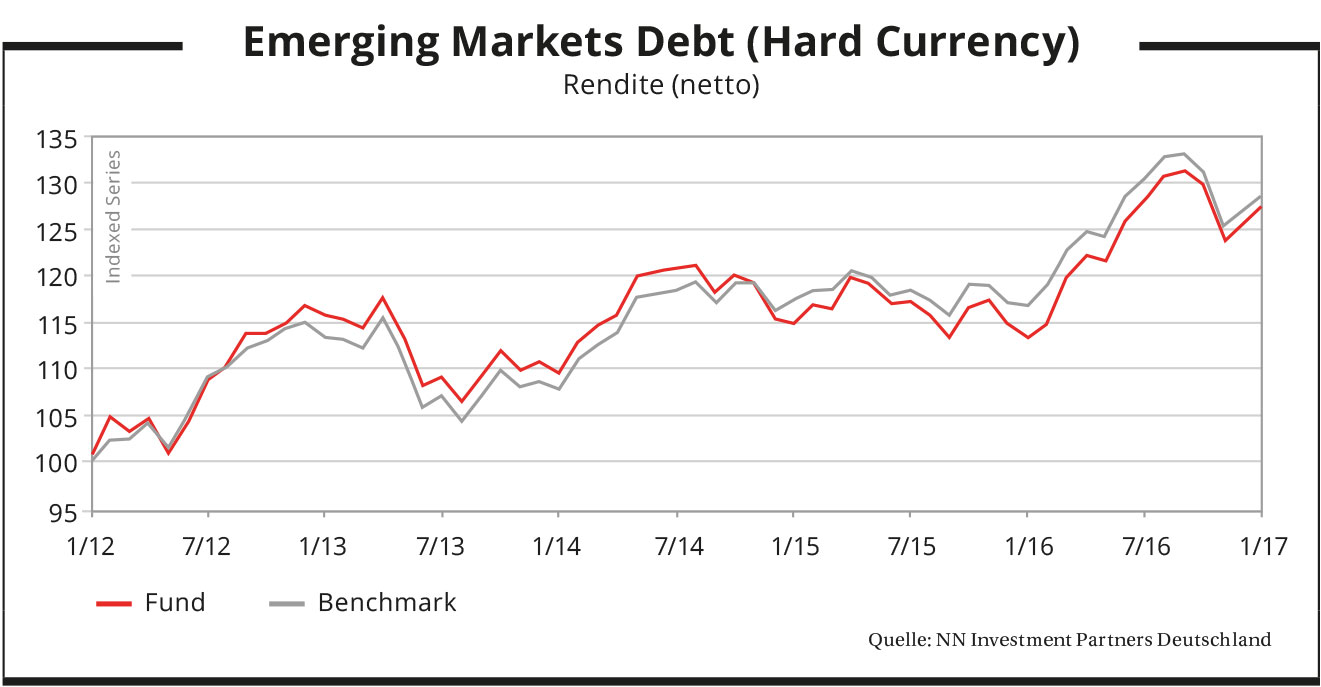

Optimistischer Ausblick bei Emerging Market Debt

Seit Januar 2017 hat sich die Wachstumsdynamik in den Emerging Markets deutlich verbessert. Die gute Entwicklung der Rohstoffpreise wirkte sich auf die Bewertung vieler Frontier Markets aus: von 21 Märkten sind derzeit 14 positiv zu bewerten. Die Wachstumsaussichten im Jahr 2017 scheinen weit besser als im Vorjahr. Das liegt auch an den Vereinbarungen zwischen OPEC und Nicht-OPEC-Ländern, durch die das Risiko eines niedrigen Ölpreises reduziert wurde.

Die Entwicklung im vergangenen Jahr kommentiert Marco Ruijer, Lead Portfolio Manager Emerging Market Debt (EMD) Hard Currency bei NN Investment

Partners, folgendermaßen: „Zwei Schockereignisse prägten die Entwicklung der von uns beobachteten Märkte im Jahr 2016. Zum einen der Brexit, der für einen Kursrutsch sorgte, von dem sich die Märkte aber innerhalb von zwölf Stunden wieder erholten. Die Anleger glaubten, dass die Zentralbanken ihre Maßnahmen aufgrund des Brexit intensivieren und die Zinsen weiter senken würden. Das löste massive Kapitalzuflüsse in EMD aus. Zum anderen die Wahl von Donald Trump

zum US-Präsidenten, wodurch viele Anleger eine Behinderung des freien Handels durch die neue Regierung befürchteten. Aus diesem Grund kam es im Nachgang zur Wahl in den USA zu Abflüssen aus EMD.“

Doch trotz der starken Bewegungen im vergangenen Jahr erzielte der EMBI GD Index (EMD Hard Currency Benchmark) mit 10,2 Prozent eine höhere Rendite als zu Jahresbeginn erwartet, während Treasuries das Jahr in etwa mit der von NN IP prognostizierten Rendite von 2,65 Prozent abschlossen.

Bis Mitte 2016 hatten rohstofferzeugende Länder noch mit sinkenden Preisen zu kämpfen. Doch das änderte sich in der zweiten Jahreshälfte, sodass die Frontier Markets mit einem Anstieg um 14,8 Prozent am Ende des Jahres die Wertentwicklung der breiteren globalen Märkte übertrafen.

Aktuell sehen die Rahmenbedingungen für das Wachstum in den Emerging Markets ganz so aus, als ginge da noch mehr. Das US-amerikanische und europäische Wirtschaftswachstum sind im Aufwind und unterstützen so das Wachstum in den Emerging Markets. Das chinesische Wachstum ist wahrscheinlich auf seinem Höhepunkt, so dass es unwahrscheinlich ist, dass es in den kommenden Monaten stark sinken wird. Wichtig für die Rahmenbedingungen in den Emerging Markets sind die Kapitalflüsse, bei denen aktuell durchaus eine positive Entwicklung zu sehen ist.

Abgesehen von einer stärker als erwarteten Verlangsamung des Wirtschaftswachstums in China ist das Hauptrisiko für das Wachstum in den Emerging Markets ein aufkommender Protektionismus in den USA und ein US-chinesischer Handelskrieg. Demgegenüber steht als Wachstumstreiber derzeit eine globale Wachstumsdynamik, die stärker ist, als seit Jahren beobachtet.

NN INVESTMENT PARTNERS DEUTSCHLAND

EMD Hard Currency-Strategie

Welchen Ansatz verfolgt der Fonds?

Unsere EMD Hard Currency-Strategie wird aktiv gemanagt, wobei wir einen Bottom-Up- und einen Top-Down-Ansatz auf fundamentaler Basis miteinander kombinieren. Im Zuge der Strategie werden überwiegend Long-Positionen

in Staatsanleihen aus Schwellenländern eingegangen. Dabei speist sich die Gesamtrendite vor allem aus der Carry von Anleihen aus den Schwellenländern und aus Kursgewinnen im Zuge einer Spreadeinengung, die auf Wirtschaftswachstum,

Produktivitätszuwächse und Kapitalzuflüsse zurückzuführen ist. Die Duration und die Renditekurven werden aktiv im Vergleich zu einer festgelegten Benchmark gemanagt. Wir sind stark auf das Staatsanleihensegment

spezialisiert. Das Anlageuniversum besteht aus über 70 Ländern in Asien, dem Nahen Osten, Afrika, Mittel- und Osteuropa und Lateinamerika. Ihm gehören überwiegend Anleihen an, die von Staaten oder quasistaatlichen Emittenten begeben werden. Daneben investieren wir auch in Anleihen, die von Unternehmen, Gebietskörperschaften oder supranationalen Emittenten platziert werden.

Wie unterscheidet sich der Fonds von Konkurrenzprodukten?

Der Fonds kann einen Track Record von rund 24 Jahren aufweisen. Während dieser Zeit stellt er seine Leistung mit einer konsistenten Outperformance gegenüber der Benchmark unter Beweis. Darüber hinaus befindet er sich im ersten

Quartal innerhalb der Peer-Group. Diese Ergebnisse sind möglich durch einen bewährten und disziplinierten Anlageprozess mit einem Schwerpunkt auf den relativen Wert und der Einbeziehung von ESG-Aspekten in den Anlageprozess. Das EMD-Team von NN IP ist an drei Standorten tätig: Singapur, Den Haag und New York. An jedem Standort arbeiten regionale Spezialisten, die Anlageideen entwickeln, Emittenten aus dem staatlichen und dem Unternehmenssektor aus den Schwellenländern beobachten und Schwellenländerwährungen sowie die Zinsentwicklung in den Schwellenländern analysieren.

Wie managen Sie dasRisiko in dem Fonds?

Selbstverständlich findet eine regelmäßige Überwachung der verschiedenen Risikoparameter unserer Portfolios statt: Tracking Error; Größe der aktiven Positionen; Engagement in Rohstoffen; Exposition der Länder, die unterschiedliche Volatilität aufweisen; Exposition gegenüber verschiedenen Arten von Emittenten (zum Beispiel Staat / Corporate); Liquidität des Portfolios. Dabei betrachten wir Risiko aus unterschiedlichen Perspektiven, so dass wir in der Lage sind, diese gut zu verwalten. Unsere Portfolios sind gut diversifiziert, mit einer relativ großen Anzahl von aktiven Positionen, von denen jede relativ klein ist und auf Grundlagenforschung basiert.

Für welchen Anleger/Marktphase ist der Fonds geeignet bzw. nicht geeignet?

Grundsätzlich ist der NN (L) EMD HC-Fonds für alle Anleger geeignet, die eine langfristige Investition im Blick haben und davon ausgehen, dass die momentanen Erträge von Schwellenländeranleihen vorteilhafter gegenüber den Negativrenditen entwickelter Anleihenmärkte sind. Der Fonds sowie die EMD Asset-Klasse ist nicht geeignet für Anleger, die kurzfristige Volatilitäten nicht tolerieren können.

SUSANNE HELLMANN,

MANAGINGDIRECTOR

NN INVESTMENT PARTNERS

DEUTSCHLAND

iShares

Günstig in Schwellenländer investieren

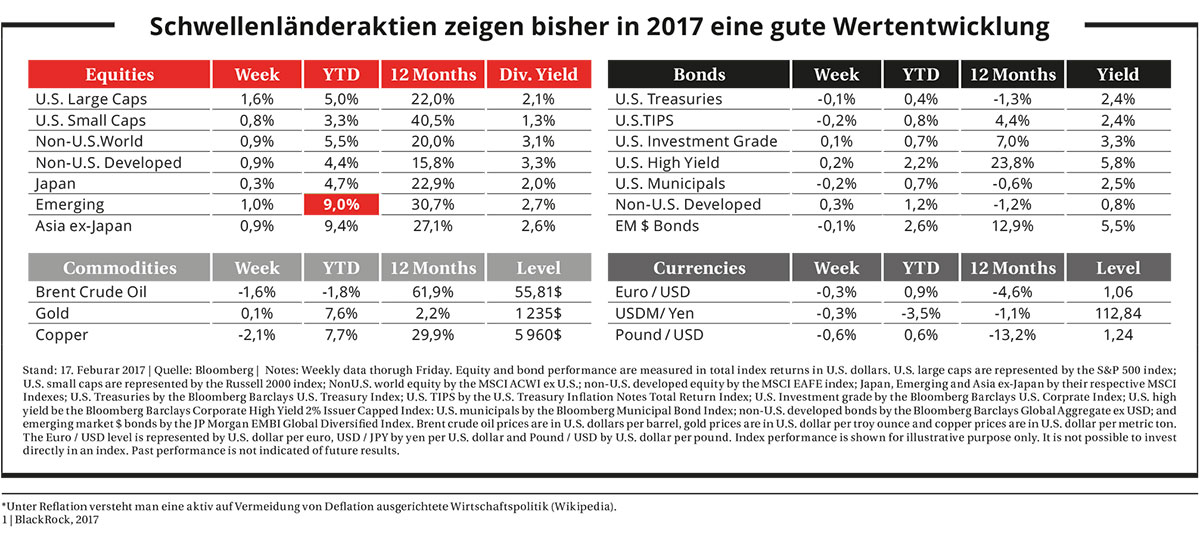

Die entwickelte Welt, allen voran die USA, hat die Zeichen auf Wachstum und Reflation* gestellt, und damit auf eine Rückkehr zu Preissteigerungen. Davon könnten auch Anleger in Schwellenländeraktien profitieren. Denn einesteigende Nachfrage der entwickelten Märkte dürfte die Wirtschaft in den Emerging Markets weiter ankurbeln.

Zugleich beginnen in vielen Schwellenländern Wirtschaftsreformen zu greifen und auch die Fundamentaldaten von Unternehmen stimmen in einigen Regionen zuversichtlich. Insbesondere die asiatischen Schwellenländer, allen voran China und Indien, scheinen vom Zusammentreffen dieser positiven Einflussfaktorenzu profitieren.

Die Schwellenländer weisen auch deswegen viel Potenzial für eine positive Aktienmarktentwicklung auf, weil sie über einige Jahre hinweg nicht im Zentrum des Anlegerinteresses standen. Erst seit Frühjahr 2016 vollzog sich eine langsame Wende, im historischen Vergleich sind Schwellenländeraktien aber immer noch eher günstig bewertet. Hingegen verzeichnen der europäische und insbesondere der US-amerikanische Aktienmarkt schon länger wieder Zuwächse und ein höheres Bewertungsniveau.

Dieser Entwicklung trägt auch die Einschätzung des BlackRock Investment Institute Rechnung: Nach langer Zeit der Untergewichtung in den zurückliegenden Jahren stehen die Zeichen bei Schwellenländeraktien aktuell auf Übergewichtung1. Dennoch bleiben Risiken, und insbesondere Währungsverschiebungen und mögliche Handelskonflikte könnten die Entwicklung negativ beeinflussen.

FOKUS EMERGING ASIA: AUTOMATISCH EINGEBAUT

Trotz hoher Volatilität und Untergewichtung waren Schwellenländeraktien seit Jahren dennoch fester Bestandteil vieler langfristig ausgelegter Anlegerportfolios. Anleger, die ihr Portfolio den veränderten Aussichten in diesem Bereich anpassen möchten, können ihr Engagement in Schwellenländer mit dem iShares Core MSCI Emerging Markets IMI UCITS ETF (IE00BKM4GZ66) einfach, transparent und kostengünstig auf- oder ausbauen. Dieser ETF investiert in Schwellenländeraktien, wobei er eine ganze Bandbreite an Regionen und Unternehmen mit kleiner, mittlerer und hoher Marktkapitalisierung einbezieht. Insofern eignet er sich als Basisinvestment in Schwellenländeraktien.

Da der iShares Core MSCI Emerging Markets IMI UCITS ETF einen Index nutzt, der sich an der Marktkapitalisierung der Unternehmen orientiert, liegt sein Schwerpunkt aufgrund der positiven Entwicklungen in dieser Region aktuell im asiatischen Raum. Ein Vorteil für Anleger, die vom Momentum asiatischer Schwellenländer überzeugt sind. Der ETF zeichnet sich zudem durch eine besonders günstige Gesamtkostenquote aus (TER: 0,25%).

BlackRock

iShares Core MSCI Emerging Markets IMI UCITS ETF

Welchen Ansatz verfolgt der Fonds?

Dem iShares Core MSCI Emerging Markets IMI UCITS ETF (IE00BKM4GZ66) liegt der MSCI Emerging Markets Investable Market Index zugrunde. Dieser umfasst die Aktien von über 2600 Unternehmen aus 23 unterschiedlichen

Schwellenländern weltweit. Seine Besonderheit: Er listet sowohl Unternehmen mit geringer als auch Unternehmen mit mittlerer und hoher Marktkapitalisierung und deckt 99 Prozent der Streubesitz-Marktkapitalisierung in jedem der enthaltenen Länder ab. Der ETF ermöglicht Anlegern somit über ein einziges Investment Zugang zu einer großen Bandbreite an Unternehmen aus Schwellenländern. Dabei sind über 50 Prozent des Fondsvermögens in den führenden asiatischen Volkswirtschaften, China, Süd- Korea und Taiwan, investiert1.

Wie unterscheidet sich der Fonds von Konkurrenzprodukten?

Der Fonds bietet als passives Investment einen außergewöhnlich breiten Zugang zu globalen Schwellenländeraktien. Da er physisch replizierend ist, investiert er tatsächlich in die Werte seines Referenzindex. Dadurch bietet er im Vergleich zu swapbasierten ETFs ein hohes Maß an Transparenz. Die Gesamtkostenquote (TER) des iShares Core MSCI Emerging Markets IMI UCITS ETF beträgt nur 0,25 Prozent1.

Wie managen Sie das Risiko in dem Fonds?

Das Risiko des Fonds entspricht weitgehend dem des abgebildeten Index. Dies wird durch die Methodik der physischen Replikation gewährleistet. Als Teil eines diversifizierten Fondsportfolios eingesetzt, werden spezifische Marktrisiken, die mit dem Investment in diesem Fonds einhergehen, auf der Ebene des Anlegerportfolios durch erhöhte Diversifikation vermindert.

Für welchen Anleger/Marktphase ist der Fonds geeignet bzw. nicht geeignet?

Der Fonds richtet sich an alle Anleger, für welche eine Investition in Aktien aus Schwellenländern aus Risiko- und Renditegesichtspunkten grundsätzlich in Frage kommt. Dies geschieht, wie bereits erwähnt, in der Regel durch Beimischung in ein Portfolio, um eine breitere Diversifikation zu erreichen. Anleger sollten darauf achten, inwiefern das Risikoprofil von Schwellenländeraktien zum jeweiligen individuellen Risikoprofil passt und dann entsprechend die Gewichtung vornehmen.

DAVID WENICKER,

VERTRIEBSLEITER WEALTH& RETAIL KUNDEN,

ISHARES UND INDEX INVESTMENTS DEUTSCHLAND,

BLACKROCK

1 | BlackRock/iShares; Stand: 28. Februar 2017.

EDMOND DE ROTHSCHILD AM

Schwellenländeranleihen: Edmond de Rothschild Fund Emerging Bonds

Schwellenländeranleihen, die lange Zeit als Anlageklasse für Spezialisten wahrgenommen wurden, erfreuen sich seit einigen Jahren eines starken Zuwachses an Beständen. Sie sind jedoch in Portfolios nach wie vor unterrepräsentiert.

Jean-Jacques Durand, Fondsmanager des EdR Fund Emerging Bonds, über seinen Investmentansatz:

Bevor wir in einem Land investieren, betrachten wir neben den wirtschaftlichen Fundamentaldaten und möglichen Wendepunkten in diesem Bereich und in der Politik immer auch alle technischen Elemente. Es ist wichtig, diese technischen Aspekte wie Mittelflüsse, Marktpositionierung und Bewertungsniveau zu berücksichtigen, vor allem wegen der im Vergleich zu vor zehn Jahren geringeren Liquidität am Markt. Ausschließlich auf die wirtschaftlichen Fundamentaldaten abzustellen, ist nicht effizient. In diesem Sinne müssen unsere Reisen opportunistisch sein – vor allem dort, wo vielleicht nicht so viele Analysen

verfügbar sind. Wenn wir dann unterwegs sind, sind wir sehr vorsichtig, um nicht von den eigenen Eindrücken vor Ort getäuscht zu werden und diese ohne Beachtung aller übrigen Faktoren überzugewichten. Das Risiko liegt darin, allein auf dieser Grundlage falsche Anlageentscheidungen zu treffen.

Wir verfolgen mit unserem Fonds einen flexiblen, opportunistischen Ansatz. Das Anlageuniversum ist breit, und der Fonds kann seine Renditequellen diversifizieren, indem er in Hart- und Lokalwährungsanleihen,

in Devisen, Staats-, Quasi-Staats- und Unternehmensanleihen investiert. Allerdings tendiert der Edmond de Rothschild Fund Emerging Bonds dazu, hauptsächlich in auf Hartwährung lautende Staats- und Quasi-Staatsanleihen zu investieren, da dieses Segment eine deutlich größere Auswahl an Anlageinstrumenten zu bieten hat. Auf Hartwährung lautende Staatsanleihen, die weltweit von circa 80 Ländern emittiert werden, bilden das größte Anlageuniversum. Dagegen sind die Märkte für Lokalwährungsanleihen hauptsächlich auf 15 Länder konzentriert. Da wir uns bei unserer Strategie auf unsere mit größter Überzeugung

vertretenen Anlageideen konzentrieren, ist es in einem größeren Kreis von Märkten eher wahrscheinlich, dass wir Opportunitäten finden, als in einem eher begrenzten Kreis.

Eine der Stärken des Edmond de Rothschild Fund Emerging Bonds ist, dass er sich deutlich von großen Indizes für Schwellenländeranleihen entfernen und hohe Wetten abschließen kann, die manchmal auf Argumenten

basieren, die vorherrschenden Anlageüberzeugungen widersprechen. Benchmarkorientierte Anlagestrategien eignen sich wegen der einseitigen Ausrichtung von Indizes nicht für Schwellenländeranleihen. Unserer

Meinung nach ist es wichtig, auf starke langfristige Überzeugungen zu setzen. Jahr für Jahr hängt die Performance in diesen Märkten davon ab, dass man eine begrenzte Zahl spezifischer Investments identifiziert. Aus diesem Grund ist unser Portfolio konzentriert.

Wir wollen über einen Zeithorizont von drei bis fünf Jahren Wertzuwachs generieren. Um dies zu erreichen, nehmen wir in Kauf, dass es wegen der Struktur des Portfolios und wegen klarer Entscheidungen zur Allokation Phasen geben mag, in denen der Fonds hinter der Performance des Marktes zurückbleibt. Von unseren Mitbewerbern unterscheiden wir uns unter anderem dadurch, dass wir uns bei unseren Analysen nicht auf die Fundamentaldaten von Ländern beschränken, sondern auch technische Faktoren wie Mittelströme oder die Risikobereitschaft der Anleger einbeziehen.

JEAN-JACQUES DURAND,

FONDSMANAGER

DES EDR FUND EMERGING BONDS

Edmond de Rothschild Fund Emerging Bonds

Welchen Ansatz verfolgt der Fonds?

EdRF Emerging Bonds ist ein auf Überzeugungen basierender Fonds, der in sämtliche Anleihen und Währungen aus Schwellenländern investiert. Er verfolgt einen flexiblen und opportunistischen Investmentstil und profitiert von einem breiten Anlageuniversum. Der Fonds kann seine Performance aus einer Vielfalt von Instrumenten generieren und darf in Hart- oder Lokalwährungs-, Staats-, Quasi- Staats- aber auch in Unternehmensanleihen investieren, wobei der Fondsmanager Staatsanleihen und Quasi-Staatsanleihen in harter Währung bevorzugt.

Wie unterscheidet sich der Fonds von Konkurrenzprodukten?

Eine der wichtigsten Stärken des EdRF Emerging Bonds ist, dass er Investmententscheidungen unabhängig von seiner Benchmark und konträr zur allgemeinen Marktmeinung treffen kann. Wir erachten es als wichtig, an unseren Überzeugungen langfristig festzuhalten („Conviction-Ansatz“), um von den vielfältigen Chancen in Schwellenländeranleihen am besten zu profitieren. Wir streben eine Outperformance über einen Horizont von drei Jahren an, wofür wir dank unserer einzigartigen Portfoliostruktur und aktiver Asset Allokation auch Phasen akzeptieren können, in denen sich der Fonds kurzfristig volatiler bzw. entgegen des allgemeinen Marktes entwickelt, um dafür außerordentliche Erträge zu erzielen. Außerdem beschränken wir unsere Analyse nicht auf einfache Fundamentaldaten einzelner Länder, sondern integrieren voll und ganz die Analyse technischer Faktoren, wie etwa Investitionsströme, Risikoneigung der Anleger und Aktivitäten der maßgeblichen Gegenparteien.

Wie managen Sie das Risiko in dem Fonds?

Die hohe Flexibilität der Strategie ermöglicht eine Positionierung in Marktsegmenten und Emittenten aller Art und erreicht so eine breite Diversifizierung. Abhängig vom jeweiligen makroökonomischen Umfeld steuert der Fondsmanager sein Gesamtengagement in Schwellenländeranleihen durch Anpassung der Liquidität sowie den Einsatz von Derivaten. Die Liquidität der investierten Titel steht ebenfalls im Fokus und wird gemäß ihrer Handelbarkeit laufend feinjustiert. Die Duration des Portfolios wird aktiv gesteuert, um die Zinssensitivität zu begrenzen. Zusätzlich werden spezifische Risiken auf opportunistischer Basis abgesichert. Zum Beispiel reduzieren wir aktuell das China-Risiko durch Credit Default Swaps. Darüber hinaus überwacht die unabhängige Risikomanagement-Abteilung von EDRAM täglich das Portfolio, vor allem im Hinblick auf das Markt-, das Liquiditäts-, das operative Risiko, das Kontrahentenrisiko sowie die Performanceanalyse.

Für welchen Anleger/Marktphase ist der Fonds geeignet bzw. nicht geeignet?

EdRF Emerging Bonds bietet langfristig orientierten Anlegern relativ und absolut eine sehr attraktive Rendite und leistet vor allem einen wertvollen Beitrag für die Diversifikation eines jeden Portfolios. Der Fonds eignet sich für Investoren mit einem Anlagehorizont von mindestens drei Jahren.

JEAN-JACQUES DURAND,

FONDSMANAGER

DES EDR FUND EMERGING BONDS