Herausforderungen für Fondsmanager

Aktives Fondsmanagement steht zunehmend unter Druck. Passive Investments wie ETFs werden als Konkurrenzprodukt immer günstiger und bei den Anlegern beliebter. Zudem entwickeln sich einige Mega Caps so stark, dass kaum ein Fonds mit einem breit diversifizierten Portfolio mithalten kann. Infolgedessen haben Large Cap Fonds die Anleger zuletzt überwiegend enttäuscht, und nur sehr wenige konnten ihre Benchmarks schlagen.

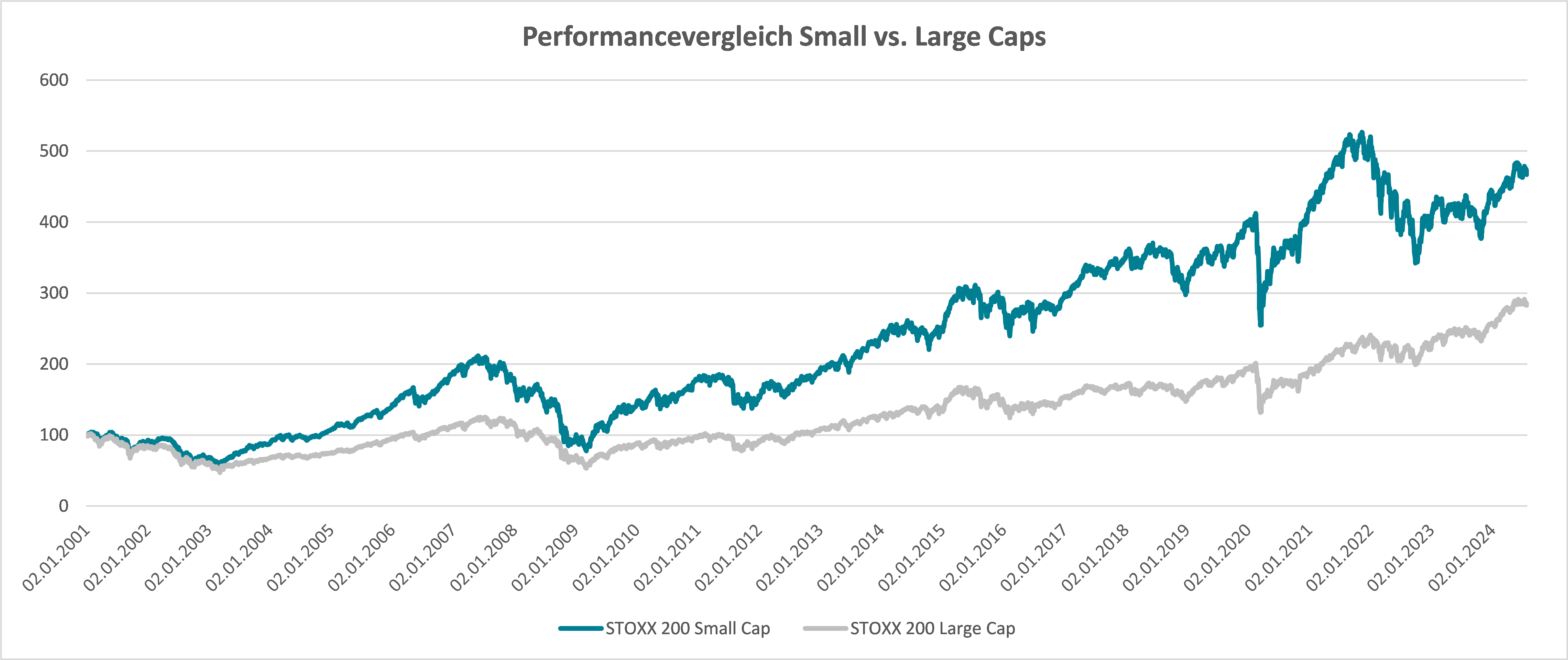

Vorteile von Small Cap Fonds

Small Cap Fondsmanagern bieten sich mehr Möglichkeiten, eine Outperformance gegenüber dem breiten Aktienmarkt zu erzielen. Erstens ist der Nebenwertemarkt in Bezug auf die Anzahl der Titel deutlich größer und heterogener. Hier lassen sich immer wieder Aktienwerte finden, die sich in kurzer Zeit im Kurs verdoppeln, was bei Large Caps eher die Ausnahme ist.

Zweitens zeigen die Erfahrungen, dass es Fondsmanagern in diesem Marktsegment leichter gelingt, einen Mehrwert gegenüber einem Vergleichsindex zu erzielen. Die Anzahl der Analysten je Unternehmen ist zumeist gering.

Drittens entwickeln sich Small Caps langfristig deutlich besser als Large Caps. Seit Anfang 2001 hat sich der STOXX Europe 200 Small Cap Index rund 200 Prozentpunkte besser entwickelt als der entsprechende Large Cap Index. Mehrere Gründe lassen sich für die Outperformance anführen. Oft handelt es sich um sehr fokussierte Geschäftsmodelle, teilweise sogar um Weltmarktführer in attraktiven Nischen, die hohe Margen erzielen können. Einige Unternehmen befinden sich noch in einem früheren Entwicklungsstadium und wachsen entsprechend dynamisch. Schließlich kommt es bei Small Caps verstärkt zu Übernahmeangeboten, die zumeist mit einem ordentlichen Kursaufschlag versehen sind.

Nachteile von reinen Small Cap Fonds

Reine Small Cap Fonds haben jedoch einen entscheidenden Nachteil: Aufgrund ihrer geringeren Liquidität leiden sie oft unter einem prozyklischen Anlegerverhalten. Ziehen Anleger in Krisenphasen ihr investiertes Kapital ab, müssen die Fonds ihre Bestände verkaufen, um den Liquiditätsabfluss zu decken. In diesen Phasen verlieren Nebenwerte oft überproportional an Wert. Die Fonds leiden doppelt unter den Kursverlusten und den Kapitalabflüssen und brauchen oft lange, um das frühere Volumen an Assets wieder zu erreichen.

Ein erfolgversprechendes Fondskonzept

Gibt es überhaupt noch eine Möglichkeit für Fondsmanager, einen Mehrwert gegenüber passiven Investments wie ETFs zu erzielen? Die Lösung besteht unseres Erachtens in einer Kombination verschiedener Anlagekonzepte.

Die Investitionsbasis bildet ein Small Cap Fokus. Nur hier lässt sich auf Dauer ein echtes „Alpha“, also eine Outperformance gegenüber der Benchmark nach Kosten, erzielen. Aber selbst dies ist nur zu erreichen, wenn der Fondsmanager die Unternehmensentwicklungen sehr gut einschätzen kann, möglichst über einen direkten Draht zu den Unternehmensvorständen verfügt und idealerweise noch die Mitinvestoren und Analysten gut kennt. Denn mindestens ebenso wichtig wie die Unternehmenskenntnis ist die Erwartung des Marktes hinsichtlich der einzelnen Aktien. Befürchten zum Beispiel viele Analysten eine Gewinnwarnung eines Börsentitels, so stellt die Nachricht selbst oft eine Kaufgelegenheit dar, weil viele Investoren schon vorher verkauft haben und nun, nachdem die schlechte Nachricht allgemein bekannt ist, wieder in die Aktie einsteigen. Kommt eine Gewinnwarnung dagegen unerwartet, leidet der Aktienkurs oft noch wochenlang unter den folgenden Verkäufen.

Die notwendige Nähe des Fondsmanagers zu den Unternehmen und Investoren ist jedoch nur in begrenzten regionalen Märkten möglich. Kaum jemand wird es zum Beispiel schaffen, den gesamten globalen Small Cap Markt zu kennen. Oft stehen schon sprachliche oder kulturelle Hürden im Weg, um wirklich eine enge Beziehung zu den Unternehmen aufzubauen. Empfehlenswert ist aus unserer Sicht vielmehr ein konzentriertes regionales Anlageuniversum von maximal 200 Titeln.

Neben den Small Caps sollten im Portfolio noch liquide Large Caps enthalten sein, um der Gefahr einer Abwärtsspirale aus Kursverlusten und Liquiditätsengpässen zu entgehen. Idealerweise ergänzen sich die beiden Anlagesegmente nicht nur in ihrer Marktkapitalisierung, sondern auch geografisch und stilistisch. So kann in beide Anlagekategorien je nach Marktphase flexibel investiert werden. Beim Large Cap Baustein geht es weniger um die Erzielung von „Alpha“ als um ein langfristiges Vermögenswachstum.

Möchte der Fondsmanager bezüglich der Liquidität und Volatilität auf Nummer sicher gehen, dann wählt er einen Mischfondsansatz. So hat er jederzeit die Möglichkeit, Absicherungspositionen in Form von sicheren Anleihen oder Gold in das Portfolio aufzunehmen. Wichtig ist hierbei, dass es sich um liquide Investments handelt. Unternehmensanleihen bieten sich weniger an als Staatsanleihen. Diese Assets können in Krisenphasen genutzt werden, um einerseits eventuelle Liquiditätsabflüsse zu bedienen und andererseits antizyklisch Small Caps zu stark reduzierten Kursen einzusammeln.

Aktuelle Marktlage und die konkrete Umsetzung des Fondskonzepts

Aktuell erscheint ein Investment in Small Caps außergewöhnlich attraktiv, nachdem sich in den letzten zweieinhalb Jahren eine Schere in der Kursentwicklung zu den Large Caps aufgetan hat. So hat der STOXX Europe 200 Small Cap Index in diesem Zeitraum 6 % verloren, während der entsprechende Large Cap Index fast 30 % zulegen konnte. Gleichzeitig hat sich die Gewinnentwicklung kaum unterschieden, sodass Small Caps im Vergleich zu Large Caps noch nie so günstig waren. Statt wie üblich zu einer Prämie notieren Small Caps aktuell zu einem Discount.

Die Kombination dieser drei Anlagekonzepte – aktives Management in Small Caps, langfristiges Investment in Large Caps sowie liquide Positionen in Anleihen bzw. Gold – ist nicht gänzlich neu. Erfolgreiche Mischfonds wie der Multiple Opportunities von Flossbach von Storch oder der DJE Concept haben ebenfalls mit einem Schwerpunkt in Small Caps begonnen, sind mittlerweile aber zu groß geworden, um noch in dieses Segment zu investieren.

Der Fonds 3D Invest Top Select setzt diesen Ansatz hingegen konsequent um. Der Fondsmanager Marc Niemann bringt seine langjährige Expertise in deutschsprachige Small Caps ein, während Dr. Jörg Rahn ein über viele Jahre in Family Offices und Vermögensverwaltungen erfolgreiches Portfolio von globalen Qualitätsaktien betreut. Im Interesse der Investoren und im Unterschied zu den oben genannten Fonds soll der 3D Invest Top Select im Volumen begrenzt werden, um den strategischen Vorteil der Investments in Small Caps nicht zu verlieren.

Weitere Informationen finden Sie unte: http://www.3dinvest.de