Die Konjunktur geht in die Flaute. Die Immobilienmärkte melden in beinahe allen Segmenten Rekorde. Das Angebot kommt nicht mit. Das Immobilienparadoxon zeigt sich wieder. Geht es den Märkten gut, profitiert die Immobilie. Befürchtet man den Crash, ist die Immobilie der sichere Hafen. Die Immobilie leidet nur in ihren hausgemachten Zyklen und an attraktiven Alternativen, an denen es aber derzeit mangelt. Aber statt Flaute gibt es erstmal weiteren Schub. Der Brexit schiebt zur Unzeit. Büros werden knapp. Wohnungen sind schon knapp. Internationale Finanzkonzerne sind bei notwendigen Mitarbeiterwohnungen schmerzfrei. Die Frankfurter Banker und vor allem die „Ureinwohner“ sind oft schon an der Belastungsrenze. Auch Büros werden zusätzlich befeuert, wenn auch aus Sicht des Autors die Wirkungen oft überschätzt werden. Dennoch fliegt über Weltkonjunktur, Europa und Weltfrieden derzeit ein schwarzer Schwan, der sich für den weltweiten Domino-Day derzeit den wichtigsten Stein als Landeplatz aussucht. Trump, Putin, Kim, Erdogan und viele andere helfen bei der Suche. Die Immobilienmärkte bleiben ebenso wie die Aktienmärkte locker. Wenn es hagelt, schützen Immobilien am besten.

Die Brexit-Abstimmung lässt keinen Interpretationsspielraum. Entweder wird der Brexit über die kommenden politischen Stufen mit einem erneuten Referendum komplett zurückgedreht oder die internationale Finanzwirtschaft muss sich auf neue Rahmenbedingungen einstellen. Etwaige quantitative Wirkungen sind bislang nicht belastbar durchdacht. Sicher dürfte dagegen sein, dass jede Zusatznachfrage bei hochwertigen Büros und insbesondere auch Wohnen Frankfurt im zyklischen Höhepunkt trifft. Die Zusatznachfrage ist gleichzeitig preislich schmerzfrei und steht unter Handlungsdruck.

Die Marktentwicklung des Jahres 2018 hat belegt: Die Zinssituation hat unsere Immobilienmärkte verändert. Nahezu alle Immobilienmarktsegmente im professionellen und privaten Bereich melden „Beinahe“-Rekorde. Rückgänge resultierten vor allem aus dem Mangel an zum Verkauf oder zur Vermietung stehender Immobilien. Zyklen scheinen ausgesetzt. Im professionellen Bereich der Top-Immobilien rechnen weniger als drei Prozent Rendite beziehungsweise Multiplikatoren von über 30 nach Abzug aller Transaktionskosten kaum noch Instandhaltung, Verwaltung und Sanierungsvorsorge. Ohne Mietsteigerungen verhindert nur noch der Zinshebel eine negative Rendite. Das 30-fache und auch weit mehr zahlen auch private Anleger für Wohnimmobilien in anständiger Lage. Ein Reihenhaus für 650.000 Euro steht noch nicht einmal mehr in den Metropolen, sondern in B-Standorten wie Erlangen. Zwischen 5.000 und 9.000 Euro pro Quadratmeter rufen die Metropolen von Wohnungskäufern auf. Wer soll das bezahlen, schunkeln seit 60 Jahren die Kölner Karnevalisten. Aber die Profis machen den Markt.

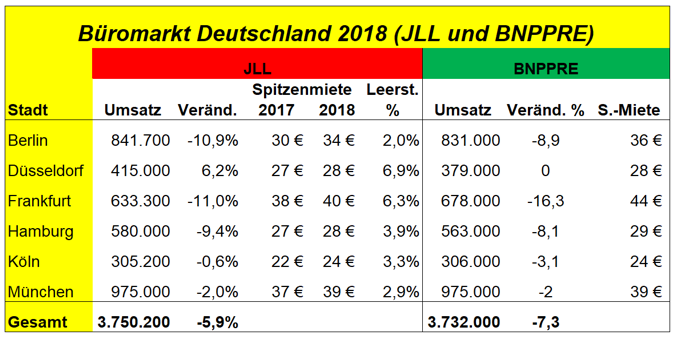

Eine Immobilie ohne Nutzer ist eine Ruine, ist eine alte Immobilienerfahrung. Nutzer machen die Märkte und Zyklen. Investoren reiten sie nur. Aufgrund wachsender Beschäftigtenzahlen bleibe auch die Büroflächennachfrage der Unternehmen hoch, berichten und erwarten die großen Maklerhäuser wie JLL oder BNPPRE. Die Zahl der Beschäftigten kletterte mit 44,8 Millionen im vergangenen Jahr auf den Rekordstand der Wiedervereinigung im Jahr 1991. Beim Büroumsatz in den deutschen Metropolen wurde das im Vorjahr aufgestellte Allzeithoch um knapp sieben Prozent verfehlt. Jedoch wurde der zehnjährige Durchschnitt aber gleichzeitig um 21 Prozent übertroffen. Auf gut 3,7 Millionen Quadratmeter beläuft sich der Flächenumsatz der von JLL und BNPPRE gemeinsam betrachteten sechs Metropolen

Eine Immobilie ohne Nutzer ist eine Ruine, ist eine alte Immobilienerfahrung. Nutzer machen die Märkte und Zyklen. Investoren reiten sie nur. Aufgrund wachsender Beschäftigtenzahlen bleibe auch die Büroflächennachfrage der Unternehmen hoch, berichten und erwarten die großen Maklerhäuser wie JLL oder BNPPRE. Die Zahl der Beschäftigten kletterte mit 44,8 Millionen im vergangenen Jahr auf den Rekordstand der Wiedervereinigung im Jahr 1991. Beim Büroumsatz in den deutschen Metropolen wurde das im Vorjahr aufgestellte Allzeithoch um knapp sieben Prozent verfehlt. Jedoch wurde der zehnjährige Durchschnitt aber gleichzeitig um 21 Prozent übertroffen. Auf gut 3,7 Millionen Quadratmeter beläuft sich der Flächenumsatz der von JLL und BNPPRE gemeinsam betrachteten sechs Metropolen

Der Gewerbeinvestmentmarkt verabschiedete ein absolutes Rekordjahr. Der Aufschwung an den Transaktionsmärkten ging ins zehnte Jahr, berechnete JLL. Seit 2010 steige das Transaktionsvolumen kontinuierlich. 60,3 Milliarden Euro Transaktion bedeuteten eine Verdreifachung seit 2010 und ein Plus von sechs Prozent gegenüber 2017. Das Transaktionsvolumen auf dem professionellen deutschen Wohninvestmentmarkt für das gesamte Jahr 2018 ist laut Dr. Lübke & Kelber mit circa 19,4 Milliarden Euro (Vorjahr 16,4 Milliarden Euro; +18 Prozent) das zweithöchste, das je erzielt wurde. Und die Preis steigen weiter. Am liebsten kaufen die Investoren dabei nach wie vor in den oftmals sehr teuren Big Seven-Städten der Republik ein. Bei weitgehend ausgereizten Renditen beziehungsweise Multiplikatoren glauben die Investoren an gute Vermietungsmärkte. Lediglich bei Investitionen in Handelsobjekte macht sich Ernüchterung des eCommerce breit. Im Boom sind dagegen Logistik- und Industrieimmobilien. Mit einem Plus von 60 Prozent gegenüber dem 5-Jahresschnitt und einem Transaktionsvolumen von knapp 7,5 Milliarden Euro war 2018 das zweitbeste jemals erzielte Logistik-/Industrie-Jahr, berichtet JLL.

Die Profis bleiben bei leichter Stimmungskonsolidierung weiter optimistisch. Der Autor im Prinzip auch. Es spricht nichts für eine zyklische Delle außer Erfahrung. Bedenken Sie, dass die Hauptgründe für steigende Mieten und Multiplikatoren aktuell Knappheiten an den Märkten sind. Zu berücksichtigen ist aber, dass es sich selten um dringend notwendigen Bedarf handelt, sondern um die Kür einer Verbesserung. Gleichzeitig werden inzwischen fast schon wieder so viele Büros gebaut wie 2002, kurz bevor die Leerstände spürbar zweistellig wurden. Bei Wohnen setzt die Belastbarkeit Grenzen. Und schauen Sie sich einmal um. Jede denkbare Ecke wird heute zugepflastert, sagt das Auge. Das reicht nicht für den Bedarf, sagt die Statistik. Die ist schließlich aber glaubwürdiger. Dennoch haben viele von uns Erlebnisreicheren schon seit ein paar Jahren Störgefühle. Geschehen ist nichts. Es gibt einfach keine Logik eines Immobilien-Abbruchs. Das hat einen Crash aber noch nie verhindert. Das aktuelle Zahlenwerk gibt aber keine Hinweise.

(W. Rohmert)