Firmeninsolvenzen sinken 2015 um 5,4 Prozent, verursachen aber Milliardenschäden

Männer führen Firmen doppelt so oft in eine Insolvenz wie Frauen

Die Zahl der Firmeninsolvenzen in Deutschland ist 2015 weiter gesunken. Insgesamt mussten im letzten Jahr 23.222 Unternehmen eine Insolvenz anmelden. Dies entspricht einem Rückgang um 5,4 Prozent im Vergleich zum Jahr 2014 (24.549). „Es ist der sechste Rückgang bei den Firmeninsolvenzen in Folge und der niedrigste Stand seit Einführung der Insolvenzordnung im Jahr 1999“, kommentiert Bürgel Geschäftsführer Dr. Norbert Sellin die aktuellen Zahlen. Im Zehn-Jahresvergleich ist die Zahl der Firmeninsolvenzen um 36,9 Prozent zurückgegangen. 2005 gab es in Deutschland noch 36.843 Firmenpleiten.

„Die Unternehmen in Deutschland profitieren von den für sie günstigen Rahmenbedingungen“, so Dr. Sellin. Die Gründe für die rückläufigen Insolvenzzahlen sind weiterhin die stabile Binnenkonjunktur und günstige Finanzierungsbedingungen. Der private Konsum treibt die Konjunktur aufgrund eines hohen Beschäftigungsniveaus an. Da ein enger Zusammenhang zwischen der konjunkturellen Entwicklung und der Insolvenzhäufigkeit von Unternehmen besteht, ist der Hauptgrund für den erneuten Rückgang der Firmeninsolvenzen daher in dem guten konjunkturellen Umfeld zu sehen. „Für das Jahr 2016 gehen wir von einem Rückgang um 2 Prozent aus und rechnen mit 22.700 Firmeninsolvenzen“, prognostiziert Dr. Sellin.

Erstmals hat die Wirtschaftsauskunftei Bürgel daher untersucht, ob mehr Männer oder Frauen an der Spitze von insolventen Unternehmen stehen. Das Ergebnis ist eindeutig: In mehr als doppelt so vielen Fällen stehen ein oder mehrere Männer an der Spitze eines insolventen Unternehmens. Laut Analyse melden 85 je 10.000 (0,85 Prozent) Unternehmen mit einem oder mehr männlichen Entscheidern (z.B. Geschäftsführer oder Inhaber) eine Insolvenz an – im Vergleich dazu sind es nur 42 je 10.000 Firmen (0,42 Prozent) mit einer oder mehreren Frauen in der Führungsetage. Auch gemischt geführte Unternehmen sind weniger von einer Zahlungsunfähigkeit betroffen (50 je 10.000 Unternehmen; 0,5 Prozent). Absolut gesehen gab es bei 18.676 (80,5 Prozent) der insolventen Unternehmen nur einen Entscheider an der Firmenspitze.

Trotz des sechsten Rückganges in Folge gab es 2015 auch negative Entwicklungen. Firmeninsolvenzen führen weiterhin zu Schäden in Milliardenhöhe und haben daher eine hohe volkswirtschaftliche Relevanz. In der Summe beliefen sich die durch Insolvenzen verursachten Schäden 2015 auf circa 19,7 Milliarden Euro (2014: 26 Milliarden Euro). Ursache für den Rückgang sind die vergleichsweise geringen Großinsolvenzen im Jahr 2015. Zudem waren erneut über 220.000 Arbeitnehmer von der Insolvenz eines Unternehmens betroffen. Die größte Einzelinsolvenz im Jahr 2015 meldete mit knapp 3.500 Mitarbeitern Imtech an.

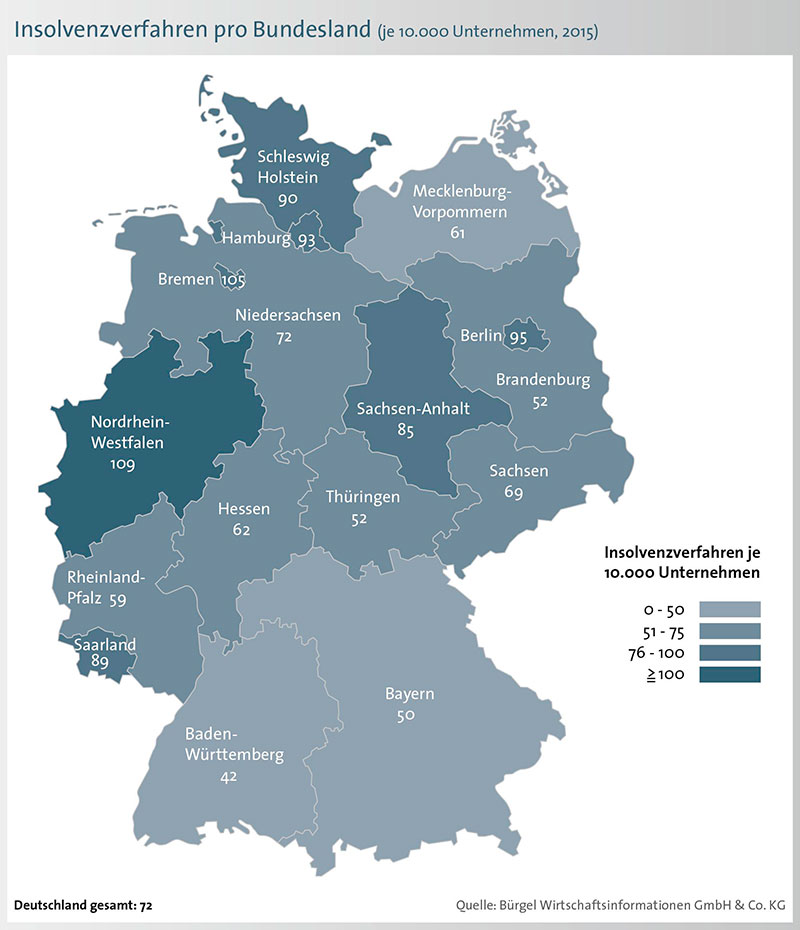

Beim Blick auf die einzelnen Bundesländer zeigen sich 2015 große regionale Unterschiede. Die meisten Firmenpleiten gab es – wie bereits im letzten Jahr – in Nordrhein-Westfalen. Bei den absoluten und relativen Zahlen ist das flächengrößte Bundesland führend in der Insolvenzstatistik. 7.326 bzw. 109 je 10.000 Unternehmen mussten 2015 in Nordrhein-Westfalen eine Insolvenz anmelden. In der relativen Betrachtung (Firmeninsolvenzen je 10.000 Unternehmen) ändert sich die Reihenfolge. Nach Nordrhein-Westfalen (109) hat Bremen mit 105 Pleiten je 10.000 Unternehmen die höchste Insolvenzdichte. Es folgen mit Berlin (95), Hamburg (93), Schleswig-Holstein (90), Saarland (89) und Sachsen-Anhalt (85) Bundesländer, die alle über dem Bundesdurchschnitt von 72 Insolvenzen je 10.000 Unternehmen liegen. Die wenigsten Firmeninsolvenzen gab es 2015 in Baden-Württemberg (42 je 10.000 Firmen), gefolgt von Bayern (50), Thüringen und Brandenburg (je 52).

In vier Bundesländern steigen die Fallzahlen entgegen dem Bundestrend an. Den deutlichsten Zuwachs verzeichnet Bayern mit vier Prozent mehr Insolvenzen. Aber auch in Berlin (plus 3,7 Prozent), Mecklenburg-Vorpommern (plus 2,7 Prozent) und in Baden-Württemberg (plus 1,5 Prozent) gab 2015 mehr Firmeninsolvenzen als im vergangenen Jahr. Den deutlichsten Rückgang meldete Brandenburg mit 15,9 Prozent weniger Insolvenzen.

Die Unternehmergesellschaft (haftungsbeschränkt) hat ihren negativen Trend fortgesetzt und den Anteil am Insolvenzgeschehen weiter erhöht. Die Insolvenzen stiegen um 4,6 Prozent auf 2.144 Fälle. Im relativen Vergleich führt die UG mittlerweile die Insolvenzstatistik an. Die Quote liegt bei 225 Insolvenzen je 10.000 Unternehmen.

Hinsichtlich der Insolvenzdichte in den Hauptbranchen zeigt sich, dass Logistikunternehmen stark von Insolvenzen betroffen sind. Hier liegt die Quote im Jahr 2015 bei 138 Insolvenzen je 10.000 Unternehmen. Es folgen das Baugewerbe (97) und der Handel (78). Geringe Werte liefern die Energiebranche (16) und das verarbeitende Gewerbe (45).

Ein Blick auf die Unternehmensgröße zeigt, dass im Jahr 2015 vor allem kleine Unternehmen eine Insolvenz anmelden mussten. Der Anteil der Firmen mit maximal 5 Mitarbeitern betrug 80,1 Prozent.