GLOBALE SCHWELLENMAERKTE – GEGENWIND UND RUECKENWIND

Die Schwellenmärkte haben in den letzten Jahren weltweit deutlichen Gegenwind zu spüren bekommen. Dies war vor allem auf die Wachstumsverlangsamung in China und den erheblichen Rückgang der Rohstoffpreise zurückzuführen. Seit einiger Zeit wird die Stimmung auch dadurch belastet, dass in den USA Zinsanhebungen erwartet werden. Doch obgleich sich die Aussichten für die Weltkonjunktur einzutrüben scheinen, dürfte das geldpolitische Umfeld in den Industrieländern noch längere Zeit günstig bleiben.

Wir gehen davon aus, dass der gegenwärtige Zinserhöhungszyklus in den USA wohl sehr gedämpft ausfallen wird. Der Druck auf die Schwellenländer dürfte somit nachlassen, da die Kosten für die Beschaffung von ausländischem Kapital niedrig bleiben. Insbesondere Länder, die nicht von Rohstoffexporten abhängig sind und deren Zahlungsbilanzen sich in den letzten Jahren verbessert haben, werden gut positioniert sein, um von einer binnengestützten Wachstumsentwicklung zu profitieren.

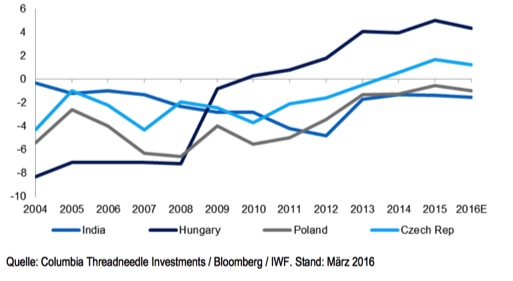

In unserem Portfolio haben wir vor Kurzem in einigen Märkten unser Engagement in Konsumtitel ausgebaut, darunter in Osteuropa, Indien und Mexiko. Aus unserer Sicht haben sich die makroökonomischen Ungleichgewichte in dieser Gruppe stark verringert, sodass die Voraussetzungen für nachhaltiges Wachstum gegeben sind.

Lateinamerika hatte es aufgrund der starken Abhängigkeit der Region von Rohstoffexporten besonders schwer. Doch erfreulicherweise hat Argentinien nach der Wahl der neuen Regierung im November 2015 unter Führung von Präsident Macri mit der Umsetzung eines ehrgeizigen Reformprogramms begonnen. Zu den umgesetzten Maßnahmen zählen die Aufhebung der Kapitalverkehrskontrollen und die damit verbundene Freigabe des Wechselkurses der Landeswährung sowie die Abschaffung der Exportsteuern für Agrarprodukte. Argentinien hat darüber hinaus nach jahrelangen Streitigkeiten mit einigen seiner Gläubiger eine vorübergehende Einigung erzielt (die allerdings vom Kongress noch gebilligt werden muss). Dies dürfte dem Land den Weg zu den internationalen Anleihemärkten ebnen. Die Reformen wurden von den Investoren positiv aufgenommen. So konnte der argentinische Aktienmarkt seit Jahresbeginn stark zulegen. In Brasilien wird es dagegen wohl deutlich länger dauern, bis sich erste Reformerfolge abzeichnen, zumal es der Bereitschaft der Politiker bedarf, den schwierigen und schmerzhaften Prozess struktureller wirtschaftlicher Reformen anzustoßen.

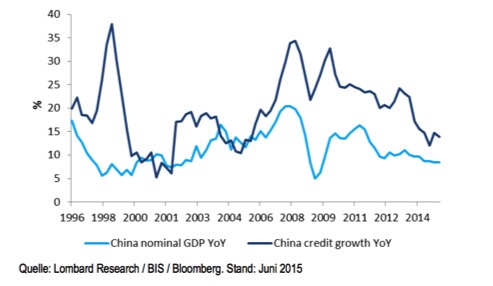

Die Anleger an den Schwellenmärkten richten ihr Augenmerk aber natürlich nach wie vor auf China, das mit zwei wesentlichen Problemen konfrontiert ist. Zum einen verlangsamt sich das Wachstum der Anlageinvestitionen, das für die Hälfte des chinesischen BIP verantwortlich zeichnet. Die Hauptbestandteile der Anlageinvestitionen sind Immobilieninvestitionen, Infrastrukturausgaben und Unternehmensinvestitionen. Unseres Erachtens stellen die Immobilieninvestitionen das Hauptproblem dar. Denn wir gehen nicht davon aus, dass die Nachfrage langfristig hoch genug sein wird, um das derzeitige Tempo der Bauaktivitäten im Immobilienbereich aufrechterhalten zu können. Sollte dieses nachlassen, würden auch die Infrastrukturausgaben sinken. Wenn wir die Gesamtentwicklung der Investitionen im Immobiliensektor, in den zugehörigen Infrastrukturbereichen und verwandten Branchen (z.B. Stahl- oder Zementproduktion) betrachten, besteht für rund ein Viertel des chinesischen BIPs die Gefahr eines verlangsamten und unter Umständen sogar negativen Wachstums.

Das zweite Problem ist die rasant steigende Verschuldung der chinesischen Wirtschaft. Da das Wachstum maßgeblich von den Anlageinvestitionen getragen wurde, häuften sich nicht nur im Unternehmenssektor Schulden an, sondern auch bei den Provinzregierungen, die den Großteil der Infrastrukturausgaben zu stemmen hatten. Nachdem nun der Investitionszyklus an Schwung verliert, stellen hochverschuldete Unternehmen fest, dass ihr Cashflow für die Rückzahlung der Schulden und in manchen Fällen selbst für die Zinszahlungen nicht mehr ausreicht. Bleibt also die zentrale Frage, ob China das Schuldenproblem anpacken wird und entschlossen ist, einschneidende Maßnahmen wie die Schließung von nicht ausgelasteten Produktionskapazitäten in einigen Branchen zu ergreifen. Die Regierung hat jedoch bereits erste Schritte auf dem Weg zur Lösung des Problems der Überkapazitäten in der Stahlindustrie und im Kohlebergbau unternommen, indem sie 100 Mrd. RMB für einen Fonds zur Unterstützung entlassener Arbeiter in diesen Sektoren bereitgestellt hat.

Chinas langfristiges Ziel ist die Steigerung des Anteils der Konsumausgaben am BIP. Wir haben jedoch Zweifel, ob die bisherige zweistellige Konsumwachstumsrate in einem Umfeld aufrechterhalten werden kann, in dem der Bausektor und verwandte Branchen unter Druck stehen und möglicherweise Stellen abgebaut werden müssen. Was das Beschäftigungswachstum anbelangt, wird sich China daher wohl wieder stärker auf die exportorientierten Branchen verlassen müssen. Während die Löhne in China jahrelang rasch gestiegen sind und die Währung aufwertet, hat die Wettbewerbsfähigkeit chinesischer Exporteure etwas nachgelassen. Ein schwächerer RMB könnte dazu beitragen, die Position chinesischer Exporteure wieder zu stärken, doch die gedämpfte globale Nachfrage dürfte sich als Hemmnis erweisen. Leider wird es immer wahrscheinlicher, dass sich ein globaler Abwertungswettlauf anbahnt und China in das Rennen einsteigt.

In diesem Fall würden sowohl die nach China liefernden Rohstoffexporteure als auch die Volkswirtschaften, die an den Exportmärkten mit China in Konkurrenz stehen (z.B. Korea und Taiwan) in Mitleidenschaft gezogen werden und durch den schwächeren RMB unter Druck geraten. Da nach wie vor die deutliche Tendenz eines beträchtlichen Kapitalabflusses aus China vorherrscht und chinesische Unternehmen noch ausstehende Schulden in Fremdwährungen haben, ist die Abwertung der Währung an sich letztendlich kein Problem. Sobald die Währung ein wettbewerbsfähigeres Niveau erreicht hat, wird der erhebliche Handelsüberschuss des Landes zu einer Stabilisierung der Kapitalabflüsse beitragen. Die Frage ist meines Erachtens, ob die Kapitalflucht auf kürzere Sicht die Schuldenblase zum Platzen bringen und eine ungeordnete Auflösung von Kreditengagements zur Folge haben könnte. Aufgrund dieser Faktoren ist weiterhin Vorsicht angebracht. Erst wenn wir eine stabile Entwicklung der Ölpreise, Kreditspreads und Devisenmärkte (vor allem China) beobachten können, dürfte diese stürmische Volatilitätsphase überwunden sein.

Der zweite Ansatz für gewinnbringende Anlagen in seitwärts tendierenden Märkten setzt auf die Identifizierung von Chancen durch Querschnittsanalysen. Wenn wir bei zwei Anlagen eine starke relative Präferenz erkennen, können wir diese als Paar gegeneinander handeln und Renditen aus ihrer relativen Performance generieren. In einem Marktumfeld, in dem makroökonomische Faktoren wie eine restriktivere Zentralbankpolitik einen starken Einfluss haben und in dem indexbasierte Transaktionen vorherrschen, erhöht sich die Wahrscheinlichkeit, dass einzelne Wertpapiere fehlbewertet sind.

- Acatis

- AfW

- AXA Investment Managers

- Barmenia

- BDAE

- BNP Paribas Asset Management

- BörseGo AG

- Canada Life

- Commerzbank

- Dialog

- Edmond de Rothschild

- Fonds Finanz

- Fondsdiscount.de

- Franklin Templeton

- Gothaer

- GS&P

- HEH

- Loriac

- Lupus Alpha

- MFS

- NN investment partners

- Patriarch

- PROJECT Investment Gruppe

- Robeco

- Schroders

- Swiss Life

- UBS

- VBKI

- WisdomTree