Laut NNIP werden die Zuflüsse in die Schwellenländer weiterhin steigen

Die höheren Nettokapitalzuflüsse in die Schwellenländer im März spiegeln die bessere Marktstimmung gegenüber den Schwellenländern wider. NN Investment Partners (NNIP) schreibt die jüngste Erholung den chinesischen Maßnahmen zur Verhinderung von Abflüssen zu. Unter anderem dürfen Privatbürger und Unternehmen keine Devisen mehr ankaufen. Außerdem verbesserten die moderatere Politik der US-Notenbank, der schwächere US-Dollar und die steigenden Rohstoffpreise das Umfeld für die Schwellenländer. Wenn die Fed wieder härtere Töne anschlägt und sich das Wirtschafswachstum in China und den anderen Schwellenländern nicht erholt, werden die Zuflüsse jedoch vermutlich wieder abnehmen.

- Zuflüsse in die Schwellenländer von 21 Mrd. USD im März gegenüber Abflüssen von 27 bzw. 120 Mrd. USD im Februar und

Januar - Im Vergleich dazu betrugen 2015 die durchschnittlichen monatlichen Abflüsse aus den Schwellenländern 82 Mrd. USD

- Die wirtschaftlichen Leitindikatoren für die Schwellenländer haben sich im Vergleich zu den Industriestaaten verbessert

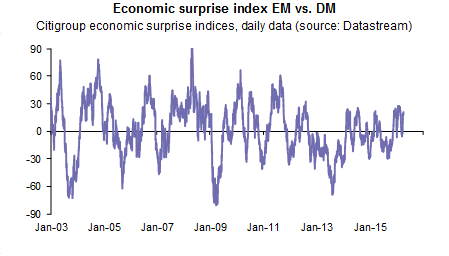

Trotzdem ist die Kehrtwende bei den Kapitalzuflüssen in die Schwellenländer laut NNIP einer der Faktoren, der die positive Stimmung gegenüber Vermögenswerten aus den Schwellenländern aufrechterhält. Außerdem sind die wirtschaftlichen Leitindikatoren für die Schwellenländer im Vergleich zu den Industriestaaten besser und ihre Währungen könnten sich erholen. Sowohl der Einkaufsmanagerindex als auch die Daten aus der Industrieproduktion legen nahe, dass sich das Wirtschaftswachstum in den Schwellenländern im Vergleich zu den Industriestaaten erholt. Die besseren Exportdaten im März und die schnellere Erholung des EM-Überraschungsindex gegenüber dem G-10-Überraschungsindex bestätigen dieses freundlichere Wachstumsbild (siehe nachstehende Abbildung).

NNIP prognostiziert, dass das reale BIP-Wachstum in den Schwellenländern 2016 4% und 2017 3,7% betragen wird im Vergleich zu 2,7% bzw. 2,6% in den Industriestaaten. NNIP geht auch davon aus, dass die Schwellenländer auf regionaler Ebene am meisten vom schwächeren US-Dollar profitieren werden. Nach den jüngsten Ankündigungen der US-Notenbank, dass es dieses Jahr erwartungsgemäß eher zwei Zinserhöhungen geben wird und nicht drei bis vier wie zuvor erwartet, ist eine weitere Erholung der Schwellenländerwährungen nicht ausgeschlossen.

Maarten-Jan Bakkum, Senior Stratege für Schwellenländer bei NN Investment Partners:

„Wir gehen davon aus, dass der Risikoappetit für Vermögenswerte aus den Schwellenländern mittel- bis langfristig weiterhin gering sein wird, da diese Region stark kreditabhängig ist, die Schuldenberge kaum abgetragen werden und sich die Haushaltslage stark verschlechtert hat.“

Bakkum erläutert: „Der Großteil der besseren Daten und der besseren Stimmung in den Schwellenländern findet seinen Ursprung in der Verschiebung der Zinsanhebungen durch die Fed und lässt sich dadurch erklären. Das bedeutet, dass die Erholung in den Schwellenländern auf wackeligen Füßen steht. In den letzten zwei Monaten war eine Untergewichtung in den Schwellenländern ganz klar schmerzhaft. Aufgrund der sich ändernden Makrofaktoren geben Anleger jedoch diese Untergewichtungen auf. Im Vergleich zu den Industriestaaten stehen die Schwellenländer sowohl bei den Kurs-Gewinn- als auch den Preis-Buchwert-Verhältnissen besser da. Die Region bietet außerdem eine Dividendenrendite von 3%. Mitte März haben wir die Schwellenländer von neutral auf leicht übergewichtet angehoben. Es ist immer noch zu früh, um aussagekräftige Schlussfolgerungen über eine mögliche nachhaltigere Erholung zu ziehen und wir müssen nach wie vor den großen Schuldenüberhang in China und anderen wichtigen Schwellenländern im Auge behalten. Aber zumindest momentan ist der Marktdruck weg.“