Europäische Aktien mit Aufwärtspotenzial

Die aktuelle Finanzmarktkolumne von Cédric Spahr, Aktienmarktstratege bei der Bank J. Safra Sarasin AG.

Langsames Wachstum und schwindende Durationsprämien belasten die langfristigen Ertragschancen

Der Abwärtstrend für die langfristigen Ertragschancen geht laut den Experten von J.P. Morgan Asset Management weiter.

Technische Analyse: DAX 30 (täglich): November-Rain & DAX-Tristesse

Der Blick beim DAX 30 bleibt auch heute auf die Unterstützungsmarke bei 10.535 gerichtet.

Geldanlage: Aktien bleiben alternativlos

Auch wenn turbulente Ereignisse wie das Brexit-Votum an den internationalen Börsen zumindest kurzfristig Spuren hinterlassen, gibt es für Anleger keine sinnvolle Alternative zu Aktien.

Darauf macht Hermann Wonnebauer, Vorstandsmitglied der Zürcher Kantonalbank Österreich AG, aufmerksam. Denn die Märkte beruhigen sich oft rascher als erwartet und Staatsanleihen können in der derzeitigen – und lang anhaltenden – Niedrigzinsphase nicht mit Wertpapieren börsennotierter Unternehmen konkurrieren. Um Erfolg bei der Geldanlage zu haben ist es wichtig, das langfristige Ziel nicht aus den Augen zu verlieren. Keineswegs sollte man sich von den kurzen Beinen politischer Börsen nervös machen lassen, rät der Experte der Privatbank.

Wenngleich der Ausgang der Brexit-Abstimmung wohl jeden Beobachter überrascht hat und das Wirtschaftswachstum in Europa dadurch nicht gerade befeuert wird, sollte man Anlageentscheidungen nicht im Licht von Ereignissen wie diesem treffen. „Natürlich können Abstimmungen, Wahlen oder andere politische Begebenheiten heftige Reaktionen an den Finanzmärkten hervorrufen. Die Dauer dieser Krisen ist aber meist überschaubar und die Börsen erholen sich rasch wieder“, erklärt Wonnebauer. Es ist daher wenig ratsam, sich in einem ersten Schockmoment zu Panikkäufen oder –verkäufen verleiten zu lassen. „Politische Börsen haben kurze Beine“, so der Experte der Zürcher Kantonalbank Österreich AG.

Aktien sind einzige Option in der Niedrigzinsphase

Damit Anleger nachhaltig Erfolg haben, braucht es einen langfristigen Plan, der nicht bei der ersten Schlechtwetterfront an den Börsen über den Haufen geworfen wird. „Es geht stets darum, sein strategisches Ziel im Kopf zu haben und dieses zu verfolgen“, sagt Wonnebauer. Themen wie das Brexit-Referendum seien zwar zu beachten, im Rahmen einer langfristigen Anlagestrategie aber nicht entscheidend. „Denn zunächst kam der Brexit, kurz darauf die spanischen Parlamentswahlen und im Herbst wird es wohl auch wieder Ereignisse geben, die den Börsen kurzfristig zusetzen können“, relativiert Wonnebauer die Bedeutung einzelner politischer Vorgänge für die Märkte. Viel mehr mache den Anlegern die lang anhaltende Niedrigzinsphase zu schaffen. Wer bisher etwa in Staatsanleihen investiert hat, die nun auslaufen, hat Kapital auf dem Konto, das wieder zu veranlagen ist. „Bei Minuszinsen sind Staatsanleihen derzeit aber sogar ein Verlustgeschäft. So gesehen ist es noch besser, das Geld auf dem Konto liegen zu lassen, als es verlustbringend zu investieren. Eigentlich gibt es, gerade für vermögende Privatpersonen, keine echte Alternative zu Aktien“, macht Wonnebauer deutlich. Durchhaltevermögen und die richtige, langfristige Strategie sind dabei wesentliche Erfolgsfaktoren. Das zeigt auch die langfristige Bilanz des MSCI Europe. Denn trotz zwischenzeitlicher Rückgänge im Jahresverlauf von durchschnittlich 16 Prozent waren die Gesamtjahres-Erträge in 28 von 36 Jahren im Plus.

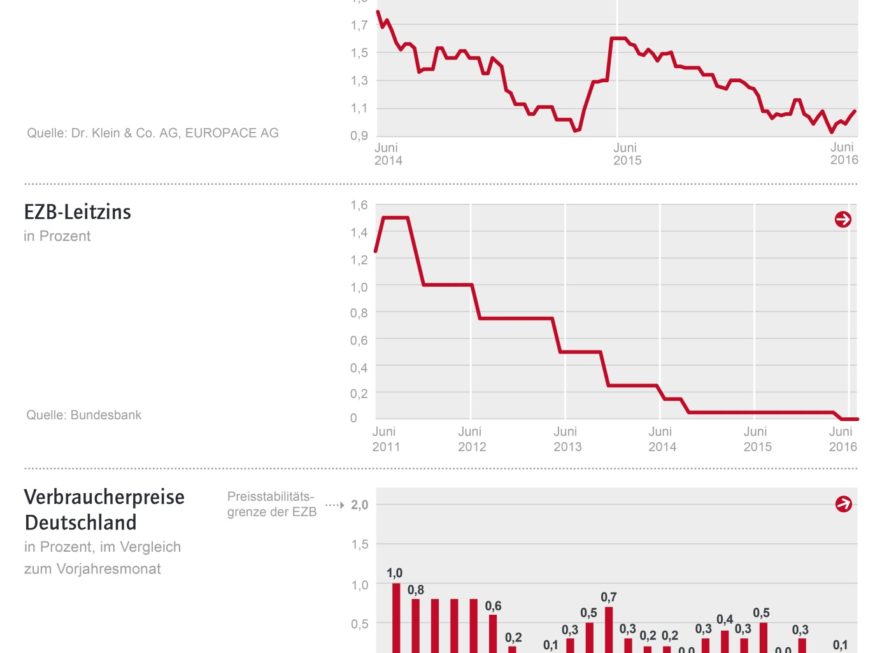

Wird die EZB-Politik die Baufinanzierungszinsen dauerhaft niedrig halten?

Die Europäische Zentralbank (EZB) hat auf ihrer jüngsten Sitzung Anfang Juni ihre lockere Geldpolitik fortgesetzt. Die Baufinanzierungszinsen bewegten sich in Deutschland auch in den vergangenen Wochen …

Laut NNIP werden die Zuflüsse in die Schwellenländer weiterhin steigen

Die höheren Nettokapitalzuflüsse in die Schwellenländer im März spiegeln die bessere Marktstimmung gegenüber den Schwellenländern wider. NN Investment Partners (NNIP) schreibt die jüngste Erholung den chinesischen Maßnahmen zur Verhinderung von Abflüssen zu. Unter anderem dürfen Privatbürger und Unternehmen keine Devisen mehr ankaufen. Außerdem verbesserten die moderatere Politik der US-Notenbank, der schwächere US-Dollar und die steigenden Rohstoffpreise das Umfeld für die Schwellenländer. Wenn die Fed wieder härtere Töne anschlägt und sich das Wirtschafswachstum in China und den anderen Schwellenländern nicht erholt, werden die Zuflüsse jedoch vermutlich wieder abnehmen.

- Zuflüsse in die Schwellenländer von 21 Mrd. USD im März gegenüber Abflüssen von 27 bzw. 120 Mrd. USD im Februar und

Januar - Im Vergleich dazu betrugen 2015 die durchschnittlichen monatlichen Abflüsse aus den Schwellenländern 82 Mrd. USD

- Die wirtschaftlichen Leitindikatoren für die Schwellenländer haben sich im Vergleich zu den Industriestaaten verbessert

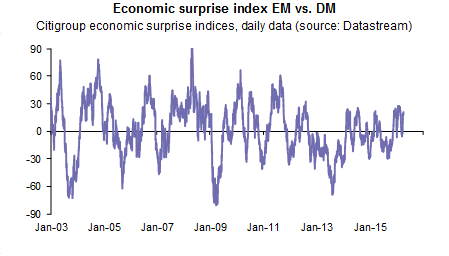

Trotzdem ist die Kehrtwende bei den Kapitalzuflüssen in die Schwellenländer laut NNIP einer der Faktoren, der die positive Stimmung gegenüber Vermögenswerten aus den Schwellenländern aufrechterhält. Außerdem sind die wirtschaftlichen Leitindikatoren für die Schwellenländer im Vergleich zu den Industriestaaten besser und ihre Währungen könnten sich erholen. Sowohl der Einkaufsmanagerindex als auch die Daten aus der Industrieproduktion legen nahe, dass sich das Wirtschaftswachstum in den Schwellenländern im Vergleich zu den Industriestaaten erholt. Die besseren Exportdaten im März und die schnellere Erholung des EM-Überraschungsindex gegenüber dem G-10-Überraschungsindex bestätigen dieses freundlichere Wachstumsbild (siehe nachstehende Abbildung).

NNIP prognostiziert, dass das reale BIP-Wachstum in den Schwellenländern 2016 4% und 2017 3,7% betragen wird im Vergleich zu 2,7% bzw. 2,6% in den Industriestaaten. NNIP geht auch davon aus, dass die Schwellenländer auf regionaler Ebene am meisten vom schwächeren US-Dollar profitieren werden. Nach den jüngsten Ankündigungen der US-Notenbank, dass es dieses Jahr erwartungsgemäß eher zwei Zinserhöhungen geben wird und nicht drei bis vier wie zuvor erwartet, ist eine weitere Erholung der Schwellenländerwährungen nicht ausgeschlossen.

Maarten-Jan Bakkum, Senior Stratege für Schwellenländer bei NN Investment Partners:

„Wir gehen davon aus, dass der Risikoappetit für Vermögenswerte aus den Schwellenländern mittel- bis langfristig weiterhin gering sein wird, da diese Region stark kreditabhängig ist, die Schuldenberge kaum abgetragen werden und sich die Haushaltslage stark verschlechtert hat.“

Bakkum erläutert: „Der Großteil der besseren Daten und der besseren Stimmung in den Schwellenländern findet seinen Ursprung in der Verschiebung der Zinsanhebungen durch die Fed und lässt sich dadurch erklären. Das bedeutet, dass die Erholung in den Schwellenländern auf wackeligen Füßen steht. In den letzten zwei Monaten war eine Untergewichtung in den Schwellenländern ganz klar schmerzhaft. Aufgrund der sich ändernden Makrofaktoren geben Anleger jedoch diese Untergewichtungen auf. Im Vergleich zu den Industriestaaten stehen die Schwellenländer sowohl bei den Kurs-Gewinn- als auch den Preis-Buchwert-Verhältnissen besser da. Die Region bietet außerdem eine Dividendenrendite von 3%. Mitte März haben wir die Schwellenländer von neutral auf leicht übergewichtet angehoben. Es ist immer noch zu früh, um aussagekräftige Schlussfolgerungen über eine mögliche nachhaltigere Erholung zu ziehen und wir müssen nach wie vor den großen Schuldenüberhang in China und anderen wichtigen Schwellenländern im Auge behalten. Aber zumindest momentan ist der Marktdruck weg.“

- Acatis

- AfW

- AXA Investment Managers

- Barmenia

- BDAE

- BNP Paribas Asset Management

- BörseGo AG

- Canada Life

- Commerzbank

- Dialog

- Edmond de Rothschild

- Fonds Finanz

- Fondsdiscount.de

- Franklin Templeton

- Gothaer

- GS&P

- HEH

- Loriac

- Lupus Alpha

- MFS

- NN investment partners

- Patriarch

- PROJECT Investment Gruppe

- Robeco

- Schroders

- Swiss Life

- UBS

- VBKI

- WisdomTree