Das Eigenheim ist der Traum vieler Familien und trotz stark gestiegener Preise ist die Nachfrage so hoch wie nie – auch dank niedriger Kreditzinsen. Aber ein Kredit bedeutet Verbindlichkeit und die Raten sind auf Basis des aktuellen Haushaltseinkommens berechnet. In Punkto Absicherung denken die meisten vordergründig daran, den Partner und gegebenenfalls die Kinder im Todesfall abzusichern. Hierdurch sind die Schulden für das Eigenheim im Fall des Falles gedeckt. Aber was passiert, wenn eine tückische Krankheit den Alltag durcheinander bringt, ein Unfall Behinderungen hinterlässt oder eine Gehirnblutung das Sprechen unmöglich macht? Das Leben und die Verbindlichkeiten sind noch da, das Einkommen fehlt.

Häufig ist immer noch die Meinung stark verbreitet, dass man staatlich abgesichert wäre. Aber wie sieht die staatliche Absicherung überhaupt aus? Zum 1. Januar 2001 trat das „Gesetz zur Reform der Renten wegen verminderter Erwerbsfähigkeit“ in Kraft. Danach haben nur noch vor 1961 Geborene Anspruch auf eine staatliche Berufsunfähigkeitsrente, jüngere haben nur Anspruch auf die sogenannte Erwerbsminderungsrente (EM). Ein Blick auf die Statistiken zeigt die durchschnittliche EM – die laufenden monatlichen Kosten eines Haushalts sind damit nicht finanzierbar. Verstärkend kommt hinzu, dass die Erwerbsunfähigkeit häufig viele Jahre vor dem Rentenalter eintritt.

Selbst für den Fall, dass sämtliche Kriterien für die Zahlung einer vollständigen Erwerbminderungs-Rente erfüllt werden, so reicht die gesetzliche Leistung gerade mal für einen Sockelbetrag der monatlichen Ausgaben. Zudem kommt erschwerend hinzu, dass eine mindestens fünfjährige Versicherungsdauer in der gesetzlichen Rentenversicherung Voraussetzung ist. Private Vorsorge ist daher dringend notwendig und vom Gesetzgeber auch gewollt. Die Anschaffung von Wohneigentum ist nur einer der Gründe für eine notwendige Einkommensabsicherung, aber wer sich bis zum Immobilienkauf noch nicht um eine Absicherung gekümmert hat, sollte dies spätestens dann in Angriff nehmen.

Welche Möglichkeiten der Einkommensabsicherung gibt es?

Die Berufsunfähigkeitsversicherung (BU) gehört nicht zu den günstigsten Policen. Deshalb fragen sich viele Menschen, ob sie sich eine BU leisten wollen. Betrachtet man das Risiko aus gesundheitlichen Gründen berufsunfähig zu werden und die hieraus resultierenden existenziellen Folgen, ist ein Versicherungsschutz sinnvoll. Dabei sollte nicht übersehen werden, dass es auch andere Produkte gibt, die je nach beruflichem Umfeld Alternativen darstellen können. Viele Lebensversicherer (in der FIV auch Sachversicherer) bieten für die Absicherung von Einkommensverlusten neben Berufsunfähigkeitstarifen auch diverse andere Produkte zum Schutz gegen Einkommensverlust an. Während die Beitragsunterschiede bei einem kaufmännischen Angestellten zwischen einer BU und den anderen Möglichkeiten mit 20-30 Prozent des BU-Beitrags noch relativ überschaubar sind, so gehen die Beiträge bei eher körperlich tätigen Personen doch deutlich auseinander. Eine 30-jährige Krankenschwester zahlt für eine Berufsunfähigkeitsversicherung mehr als das Doppelte als in allen anderen Alternativ-Absicherungen.

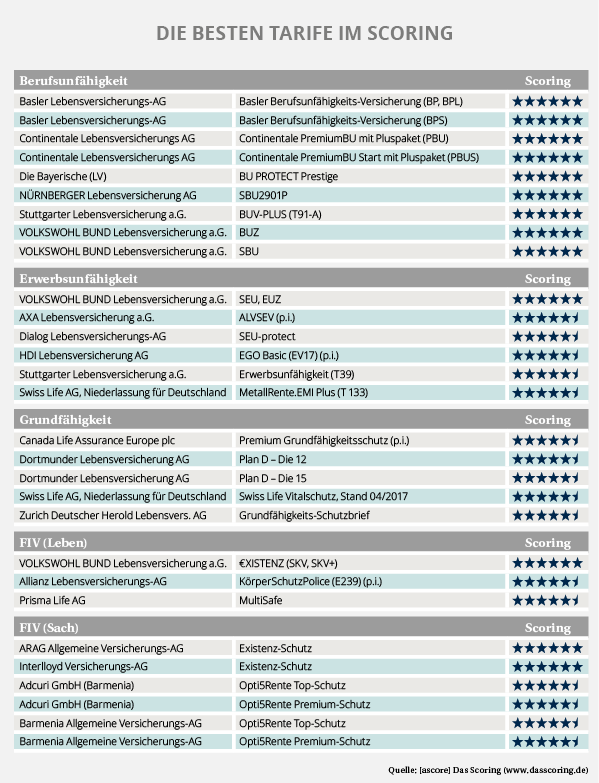

Berufsunfähigkeit

Die Berufsunfähigkeitsversicherung sichert den individuellen Beruf des Einzelnen ab und leistet bereits ab einer Einschränkung von 50 Prozent.

Zielgruppe: Alle, die Ihren konkreten Beruf abgesichert haben wollen und ggf. wenig Flexibilität in Ihrer Arbeitswelt haben.

Erwerbsunfähigkeit

Eine Erwerbsunfähigkeitsversicherung sichert die allgemeine Arbeitskraft gegen krankheits- und unfallbedingte Risiken ab. Dabei ist jedoch nicht der ausgeübte Beruf, sondern irgendeine Erwerbstätigkeit relevant. Mit dieser Definition ist sie mit dem Leistungsbild der gesetzlichen Erwerbsminderungsrente (volle EM) vergleichbar.

Zielgruppe: Für Berufe mit sehr flexiblem Berufsbild und Möglichkeiten den Beruf auch unter erschwerten Bedingungen auszuüben, z.B. Software-Entwickler oder allgemein Computerarbeit.

Grundfähigkeit

Die Grundfähigkeitsversicherung sichert den Verlust von bestimmten definierten Grundfähigkeiten wie Sehen, Sprechen, Greifen, Gehen, Treppensteigen oder Autofahren etc. ab. Bei neueren Tarifen ermöglichen zusätzliche Bausteine eine bessere Zuordnung zum Berufsbild des einzelnen und damit eine bessere Absicherung.

Zielgruppe: Für Berufsgruppen mit starker Abhängigkeit von den Grundfähigkeiten (Handwerker, Pfleger, kinderbetreuende Hausfrauen, etc.).

Funktionelle Invalidität (FIV)

Die Funktionelle Invaliditätsversicherung oder Existenzschutzversicherung dient der Absicherung der dauerhaften (mind. 12 Monate) Invalidität durch Unfall oder Krankheit. In der Sachversicherung besteht sie aus folgenden Leistungsbausteinen: Unfall, Pflege, Grundfähigkeit, Organe, Krebs. Bei Anbietern aus der Lebensversicherung steht der Grundfähigkeitsbereich im Vordergrund und wird ergänzt durch weitere Leistungsbereiche wie Krebsund schwere Krankheiten sowie Pflege.

Zielgruppe: Durch die vielfältigen Leistungsbereiche sind FIV-Tarife in vielen Lebensbereichen und Berufsbildern gut einsetzbar. Gut geeignet ist die FIV auch bei Personen mit einer körperlichen, künstlerischen oder handwerklichen Tätigkeit.

Sowohl die Grundfähigkeits- als auch die FIV mit integrierter BU-Option für einen möglichen späteren Umstieg in eine BU-Versicherung eignen sich auch für junge Berufstätige oder Studenten, deren Berufsbild noch nicht klar definiert ist.

Niedrigzins und Überschüsse

Mit dem Niedrigzins haben wir uns mittlerweile arrangiert und gelernt, dass man bei Sparprodukten andere Wege gehen muss als noch vor 10 – 15 Jahren um Rendite zu generieren. Bei Einkommenssicherungstarifen wirkt sich der niedrige Rechnungszins vor allem auf die Beitragsberechnung über die gesamte Versicherungsdauer aus. Bedeutsamer für die Überschussbeteiligung sind aber die Risikogewinne. Der kalkulierte Beitrag – Tarifbeitrag oder Bruttobeitrag genannt – muss viele Jahre im Voraus und daher vorsichtig kalkuliert werden. Ist der Schadensverlauf besser als kalkuliert, entstehen Risikogewinne. Diese werden meist direkt mit dem Beitrag verrechnet und ergeben den sogenannten Zahlbeitrag (auch Nettobeitrag). Sinken die Risikogewinne, steigen die Zahlbeiträge – die Versicherung wird teurer. Verteuerungen bei Beiträgen, allen voran die BU, haben gerade zum Jahresanfang 2018 große Wellen geschlagen. Grundsätzlich ist es natürlich bekannt, dass der Zahlbeitrag von der jährlichen Überschussbeteiligung abhängig ist. Über die gesamte Laufzeit garantiert ist eben nur der Tarifbeitrag. Dennoch sind Kunden oft verständlicherweise verärgert, wenn eine Beitragssteigerung sehr drastisch ausfällt. Die Qualität des Produkts und des Anbieters werden bezweifelt. Es lohnt sich die Tarife diesbezüglich zu vergleichen, denn der Unterschied zwischen Brutto- und Nettobeitrag (= Verteuerungsrisiko) reichen von 19 bis 58 Prozent. Die Benchmark wird im Scoring bei 35 Prozent angesetzt, darüber hinaus ist die Unsicherheit für den Kunden zu groß. Tarife mit einem moderaten Verteuerungsrisiko gepaart mit der Aufklärung des Kunden, dass eine Schwankung innerhalb dieser Bandbreite stattfinden kann, erhöht die Zufriedenheit für alle Beteiligten.

Fazit

Für jede Bedarfssituation und jede finanzielle Möglichkeit gibt es am Markt passende Angebote. Aufgrund der Vielfalt der individuellen Absicherungsbedürfnisse und der Unterschiede im Leistungsumfang der Produkte ist allerdings eine qualifizierte Beratung notwendig.

Ellen Ludwig, Geschäftsführerin [ascore] Das Scoring GmbH für Mein Geld