Rhion

Rückendeckung für den wirtschaftlichen Erfolg

Rhion bietet Gewerbeversicherungen für mehr als 2 500 Betriebsarten an

Das Zielgruppenkonzept – Das richtige Angebot für die individuellen Bedürfnisse der Gewerbekunden einer Branche

Die passgenaue Versicherung mittelständischer Firmen und Betriebe ist das Ergebnis handwerklicher Präzisionsarbeit. Maßstab sind die individuellen Anforderungen von Gewerbekunden nach leistungsstarkem Versicherungsschutz. Baustein für Baustein entwickelt Rhion hierfür überzeugende Lösungen, um Unternehmen echte Rückendeckung für ihren wirtschaftlichen Erfolg zu geben.

Das Gewerbegeschäft ist nach wie vor ein Wachstumsmarkt, denn viele kleine und mittlere Unternehmen sind de facto noch nicht ausreichend versichert. Trotzdem ist zu beobachten, dass viele Makler bislang von einem Einstieg ins Gewerbegeschäft zurückscheuen. Dahinter steckt vielfach noch die Ansicht, Gewerbeversicherungen seien sehr komplex. Sind die Versicherer also gefordert, die Tarife einfacher zu gestalten? Tatsächlich ist die nicht von der Hand zu weisende Komplexität der Gewerbeversicherung dem Umstand geschuldet, dass wir in Deutschland so viele Betriebsarten kennen. Diese können zwar unter Oberbegriffen wie Handel, Handwerk, Dienstleistungen usw. zusammengefasst werden, weisen aber ungeachtet dessen sehr individuelle Risikosituationen auf. Ein Makler sollte sich deshalb im Gewerbebereich von Anfang an auf bestimmte Zielgruppen und Branchen spezialisieren und hierdurch zum Fachmann für seine Kunden werden.

Rhion hat auf diese Herausforderung mit der Entwicklung von branchentypischen Zielgruppenkonzepten reagiert. Dabei kann sich Rhion als Teil der unabhängigen RheinLand Versicherungsgruppe (www.rheinland-versicherungsgruppe.de), deren Wurzeln bis 1880 zurückreichen, auf eine über Generationen gewachsene Kompetenz im Versicherungsgeschäft stützen. Dieses Knowhow bringt Rhion ein, um zusammen mit Maklern einzigartige und bedarfsgerechte Versicherungen zu entwickeln. Am Anfang einer Produktauswahl sollten freilich immer eine vernünftige Risikoaufnahme, Analyse und Bewertung aller Unternehmensbereiche gemeinsam mit dem Unternehmer stehen.

Zu den Vorteilen von Zielgruppenkonzepten aus Vermittlersicht: Indem Rhion sich auf definierte Zielgruppen fokussiert, unterscheidet sich Rhion von Mitbewerbern und positioniert sich als erster Ansprechpartner, wenn es darum geht, für die individuellen Versicherungsbedürfnisse der Gewerbekunden einer Branche das richtige Angebot zu formulieren. Diese Zielgruppen unterliegen Trends und sich stetig wandelnden Anforderungen, auf die sich Rhion flexibel einstellt. Aus der Sicht des Versicherten wiederum zeichnen sich Zielgruppenkonzepte in erster Linie durch eine hohe Kundenfreundlichkeit aus. Sie garantieren Versicherungsschutz, der wie ein Maßanzug sitzt.

Rhion Versicherung AG

Rhion Gewerbeschutz

Was sind die Highlights Ihrer Tarife?

Zu den Highlights der Plus-Deckung gehört der Verzicht auf die Prüfung grober Fahrlässigkeit bei Schäden bis 25 000 Euro. Selbstverständlich sind Überspannungsschäden durch Blitzschlag und Kosten für Verkehrssicherungsmaßnahmen bis zur Höhe der Versicherungssumme abgedeckt. Versichert ist die Reparatur oder Neuanschaffung beschädigter Werbeanlagen bis 5 000 Euro, ferner die Rückreisekosten eines Geschäftsführers oder Inhabers bis 5 000 Euro. Die Zielgruppenprodukte bieten darüber hinaus speziell auf die jeweilige Branche zugeschnittene Leistungserweiterungen.

Für wen sind die Tarife geeignet?

Rhion hat für seine Gewerbelösungen fünf Zielgruppen definiert: Bau und Bauhandwerk, Handwerk, Gesundheit und Wellness, Fitness sowie City. Für rund 2 500 Betriebsarten lässt sich so passgenauer Versicherungsschutz anbieten. Die Rhion-Gewerbepolice umfasst neben einer Betriebshaftpflichtversicherung inkl. beitragsfreier PHV für den Geschäftsinhaber und seine Familie Versicherungslösungen für Inhalt und Gebäude sowie eine kleine bzw. mittlere Ertragsausfallversicherung.

Wie flexibel ist das Tarifportfolio?

Der Risikoschutz lässt sich um die Zusatzdeckungen Transport, Elektronikgefahren oder Betriebstechnik, Extended Coverage, Elementargefahren, unbenannte Gefahren, Mehrkostendeckung und Gebäudetechnik erweitern.

Was decken Sie ab bei kleinen und mittelständischen Unternehmen?

Interessant zu ergänzen ist, dass Rhion mit „Gewerbe Kompakt“ ein Produkt entwickelt hat, das den Beratungs- und Abschlussprozess stark beschleunigt – zum Beispiel mit einem Tarifschnellrechner. Und das ohne Abstriche beim Leistungsumfang. Aus dem Spektrum der Betriebsarten sind für „Gewerbe Kompakt“ rund 800 aus den bereits genannten Zielgruppen identifiziert worden. Eine klassische Versicherungssumme bei der „Gewerbe Kompakt“-Inhaltsversicherung gibt es nicht; die maximal wählbare Höchstentschädigung beträgt 500 000 Euro, die niedrigste liegt bei 10 000 Euro. Durch diese Höchstentschädigung besteht bei der Inhaltsversicherung ein uneingeschränkter Unterversicherungsverzicht: Im Schadenfall wird deshalb ohne Anrechnung einer möglichen Unterversicherung bis zur vereinbarten Höchstentschädigungssumme geleistet. Mit Blick auf denkbare Fragen zur Maklerhaftung ist dies entscheidend! Über die „Kompakt“-Betriebs-Haftpflichtversicherung, die je nach Bedarf eine Versicherungssumme von 3, 5 oder 10 Millionen Euro bietet, sind Unternehmen weit über dem Marktniveau abgesichert: So sind zum Beispiel keine klassischen Selbstbehalte in Sublimits im Vertrag enthalten. Auch sind Tätigkeits- und Obhutsschäden sowie Mängelbeseitigungsnebenkosten abgedeckt. Zudem ist das Abhandenkommen fremder Schlüssel versichert – und dies auch für das eigens angemietete Betriebsgebäude. Obendrein sind diverse Mietsachschäden an Immobilien und an beweglichen Sachen inkludiert. Die für „GewerbeKompakt“ ausgesprochene Geld-zurück-Garantie ist sicherlich einzigartig im Gewerbemarkt.

Dirk Folkerts, Gebietsdirektor Maklervertrieb, Rhion Versicherung AG

Maklervertrieb der Württembergischen

Zielgruppen- und bedarfsgerechte Ansprache des Mittelstands

Zielgruppen-Produkte

- Die Genuss-Police: Umfassender Versicherungsschutz für Betriebe aus den Bereichen Gastronomie, Hotel, Bäckerei, Metzgerei, Lebensmittel- und Getränkehande

- Die Wellness&Gesundheit-Police: Beste Absicherung für Praxen von Heilpraktikern, Psychologen und Physiotherapeuten sowie für Ernährungsberater, Pflegedienste, Apotheken, Studios für Kosmetik und Haarpflege, Fitnessstudios, Saunabetriebe und Sonnenstudios.

- Die Kfz-Werkstatt-Police: Umfangreiches Versicherungskonzept für Kfz-Werkstätten, Auspuff-, Bremsendienste und Kfz-Elektrikbetriebe.

Der Mittelstand wird oft als Herz der deutschen Wirtschaft bezeichnet. Und dieses pocht in seinem ganz eigenen Takt, denn insbesondere mittelständische Unternehmen haben besondere Ansprüche und Bedürfnisse. Sie benötigen daher spezielle Versicherungslösungen und eine zielgruppengerechte Ansprache. Aus diesem Grund hat sich der Maklervertrieb der Württembergischen zum Ziel gesetzt, kleine und mittelständische Unternehmen mit passenden Produkten und zielgruppenorientiertem Service zu unterstützen.

Die Württembergische Vertriebspartner GmbH als „Partner im Mittelstand“ bietet dabei besondere Lösungen für alle Gewerbekunden und Makler an. Die Firmen-Police stellt die Basis dar. Als flexible Baustein-Police bietet sie individuellen Versicherungsschutz für Selbstständige, Unternehmer und Freiberufler. Die Vorteile sind umfangreich: Neben einem Bündelrabatt, der Differenzdeckung und der Update-Garantie bietet sie auch ein flexibles Baukasten-System mit individuellem Gefahrenkatalog bis hin zur Allgefahren-Deckung.

Speziellen Branchen und Berufen offeriert die Württembergische zudem spezielle Zielgruppen-Produkte (siehe Kasten), die den Besonderheiten der jeweiligen Branche Rechnung tragen.

Die zielgerichtete Ansprache von speziellen Branchen kann den Versicherungsvermittlern zahlreiche Vorteile bringen: Sie haben einen konkreten Gesprächsanlass bei Firmen in ihrem Wirkungsgebiet und können damit ihren Kundenstamm erweitern. Zudem führt eine zielgruppenorientierte Aufbereitung mit entsprechenden Argumenten und Unterlagen zu einer sichereren Ansprache und erhöht damit die Abschlusswahrscheinlichkeit beim Kunden.

Neben der Identifizierung von Bedürfnissen mittelständischer Unternehmen und entsprechender Produktkonzeptionen hat die Württembergische auch die zukünftigen Herausforderungen dieser Firmen fest im Blick. Ein wichtiges Thema ist hier die zunehmende Cyber-Kriminalität und der damit verbundene erhöhte Absicherungsbedarf. Als Innovationsführer in diesem Bereich hat die Württembergische Versicherung bereits vor zwei Jahren die Cyber-Police für den Mittelstand entwickelt. Auch in diesem Jahr will sie wieder wichtige Aufklärungsarbeit auf dem Gebiet Internetkriminalität und Versicherungsschutz bei den Vermittlern leisten.

Württembergische Vertriebspartner GmbH

Der Maklervertrieb der Württembergischen als „Partner im Mittelstand“

Was sind die Highlights Ihrer Tarife?

Mit der Firmen-Police bieten wir für jede Branche ein passendes Produkt, das als Baukasten-Prinzip alle gewerblichen Risiken abdeckt. Sie zeichnet sich durch besondere Produktmerkmale wie zum Beispiel die Update-Garantie und die garantierte Neuwertentschädigung aus.

Die Württembergische hat zudem Konzepte wie die Genuss-Police, die Gesundheit&Wellness-Police und die Kfz-Werkstatt-Police entwickelt, welche branchenspezifisch zugeschnitten sind. So sind beispielsweise bei der Kfz-Werkstatt-Police Reifen in Containern auf dem Grundstück mitversichert.

Bei der speziell für die Herausforderungen der virtuellen Welt und deren Risiken entwickelten Cyber-Police sind sowohl Eigen- als auch Drittschäden versichert. Zudem steht unseren Kunden bereits im Falle eines vermuteten Schadeneintritts eine Experten-Hotline (Forensiker) zur Seite, die schnell und unbürokratisch Hilfe leistet. Darüber hinaus begleiten diese Forensiker die Schadenabwicklung gegebenenfalls auch vor Ort.

Für wen sind die Tarife geeignet?

Die Firmen-Police sichert alle Gewerbebetriebe perfekt ab. Die speziell erweiterte Genuss-Police ist für die Bereiche Gastronomie, Hotel, Bäckerei, Metzgerei, Lebensmittel- und Getränkehandel konzipiert worden. Die Wellness&Gesundheit-Police bietet idealen Schutz für Heilpraktiker, Psychologen, Fitness-Studios, Studios für Haarpflege, Saunabetriebe und viele mehr. Zu guter Letzt ist die Kfz-Werkstatt-Police beispielsweise für Werkstätten und Bremsendienste die richtige Lösung. Da wir vor allem kleinere und mittelständische Unternehmen im Blick haben, wurde speziell für deren Anforderungen die Cyber-Police entwickelt. Diese ist für alle Firmen ein Muss. Denn wie bereits Robert Mueller, Direktor des FBI, feststellte: „Es gibt zwei Arten von Unternehmen: Solche, die schon gehackt wurden, und solche, die es noch werden.“

Wie flexibel ist das Tarifportfolio?

Wir zeichnen uns mit unseren aus Bausteinen bestehenden Produktlösungen durch eine hohe Flexibilität aus. Je nach Bedarf können Bestandteile hinzugebucht, aber auch weggelassen werden. Dabei bieten wir einen individuellen Gefahrenkatalog bis hin zur Allgefahrendeckung an.

Was decken Sie ab bei kleinen und mittelständischen Unternehmen?

Als „Partner im Mittelstand“ liegt unsere Konzentration auf den Anforderungen und Bedürfnissen des Mittelstands. Wir bieten neben passgenauen Produkten auch einen Service an, der mittelständischen Maklern ebenso gerecht wird wie den Kunden: Unsere dezentrale Struktur gewährleistet flächendeckend eine hervorragende Betreuung. Die Maklerbetreuer und Underwriter vor Ort zeichnen sich dabei durch hohe Expertise und Flexibilität aus.

Rainer Gelsdorf, Geschäftsführer Württembergische Vertriebspartner GmbH

NÜRNBERGER ProfiLine

Individueller Schutz für jede Branche

Flexibilität ist das A und O, wenn sich Betriebe im Markt behaupten wollen. Auch das Risikomanagement muss sich laufend anpassen. Doch nicht alle Risiken lassen sich so kontrollieren, dass keine Gefahr mehr davon ausgeht. Dann ist der passende Versicherungsschutz gefragt. Die NÜRNBERGER hat mit zwei Versicherungskonzepten die passende Lösung.

NÜRNBERGER ProfiLine – Deckungskonzepte für 13 Zielgruppen

So individuell Unternehmen sind, so verschieden sind die Risiken, die sie treffen können. Die Absicherung der klassischen Gefahren wie Feuer, Einbruch, Leitungswasser oder Sturm ist durchaus üblich, wenn auch noch lange nicht selbstverständlich. Viele Firmeninhaber sind immer noch der Meinung, eine Feuerversicherung alleine reiche völlig aus. Doch auch andere Risiken können die Existenz von Unternehmen gefährden. Hinzu kommen branchenspezifische Gegebenheiten, die einen passgenauen Versicherungsschutz notwendig machen. Produktionsbetriebe etwa sorgen sich um einen möglichen Maschinenausfall, Großhändler machen sich Gedanken über ihre Zulieferer, falls dort wegen eines Schadens die Auslieferung stoppt und Kfz-Betriebe über eingelagerte Kundenradsätze. Angesichts der vielen unterschiedlichen Absicherungsbedürfnisse können Betriebsinhaber schnell die Übersicht verlieren. Der NÜRNBERGER ProfiLine UnternehmensSchutz macht es jedoch einfach, denn die Deckungskonzepte für 13 Zielgruppen haben bereits viele Leistungsextras inklusive.

Verschiedene Bausteine, die optimal aufeinander abgestimmt sind, ermöglichen eine flexible Vorsorge gegen existenzielle Gefahren. Sachwerte wie Einrichtungen, Maschinen und Waren können geschützt werden. Ebenso alle Dinge, die transportiert werden. Hinzu kommt die Absicherung bei Schadenersatzansprüchen, die gegen ein Unternehmen erhoben werden können. Personen-, Sach-, Vermögens- oder Umweltschäden könnten ansonsten zu einer nicht finanzierbaren Situation führen.

Gewerbeimmobilien schützen

Ob Bürokomplex, Produktionshalle, Ladenpassage, Werkstatt oder Lager – auch die Gebäude benötigen einen passenden Schutz. Hier profitieren Betriebe ebenso von hoher Flexibilität beim Gestalten des Vertrags und Produkts, denn aufgrund des modularen Aufbaus ist es möglich, verschiedene Versicherungsbausteine miteinander zu kombinieren und so die relevanten Risiken abzudecken.

Attraktive Service-leistungen

Betriebseigentümer und selbstständige Handwerker profitieren darüber hinaus mit dem NÜRNBERGER UnternehmensService von Gratisleistungen, die den Versicherungsschutz optimieren und Kosten senken. So erhalten Unternehmen beispielsweise eine Wertanalyse für den exakten Versicherungswert ihrer Betriebseinrichtung – auf Wunsch jährlich, denn Werte ändern sich. Für Immobilien erstellt die NÜRNBERGER bei Bedarf ein Gebäudegutachten.

Nürnberger Versicherungsgruppe

Nürnberger Betriebs-Haftpflichtversicherung für Bauhandwerker

Was sind die Highlights Ihrer Tarife?

Alle Leistungen sind genau auf die Zielgruppe der Bauhandwerker abgestellt, sodass viele branchenspezifische Risiken automatisch abgesichert sind, ohne dass man an extra Einschlüsse denken muss. So können sich die Betriebe sicher fühlen, ausreichend geschützt zu sein. Ohne besonderen Beitragszuschlag sind beispielsweise Asbestschäden mitversichert. Also wenn ein Dritter gesundheitliche Schäden davon trägt, weil der Handwerker mit Asbestmaterial falsch umgegangen ist. Die NÜRNBERGER hat auch auf ein EuGH-Urteil sofort reagiert und Aus- und Einbaukosten im Rahmen der Produkthaftung eingeschlossen. Das kommt beispielsweise dann zum Tragen, wenn ein Fliesenleger dem Kunden in seinem Namen Fliesen verkauft, die er im Baumarkt erworben hat, auf deren Oberfläche sich aber kleine Blasen befinden. Wird dies erst bemerkt, wenn ein Teil der Fliesen bereits verlegt ist, muss der Handwerker neben der Neulieferung aber auch für den Ausbau der bereits verlegten Fliesen aufkommen. Für das Neuverlegen der mangelfreien Fliesen steht er außerdem in der Pflicht. Der Aufwand des Aus- und Einbaus übernimmt dann die Betriebs-Haftpflichtversicherung. Solche und viele weitere Extras sind immer inklusive.

Für wen sind die Tarife geeignet?

Dieses Produkt ist speziell für alle Bauhandwerker entwickelt worden. Darunter fallen Sanitär- und Heizungsinstallateure, Fliesenleger, Schreiner, Schlosser, Glaser, Elektroinstallationsbetriebe, Maler, Tapezierer, Betriebe für Fußbodenverlegung, Ausbaugewerbe, Dachdecker und viele mehr.

Wie flexibel ist das Tarifportfolio?

Der Schutz wird genau auf den Betrieb ausgerichtet. Er kann u.a. wählen, welche Höhe die Versicherungssumme haben soll. Wir berücksichtigen in der Kalkulation auch die Betriebsgröße und Tätigkeitsfelder. Es ist auch möglich, mehrere Gewerke gleichzeitig abzusichern. Ebenso sollten Umweltschäden geprüft werden. Eine Basisabsicherung ist bereits inklusive. Doch die Deckung kann noch ergänzt werden, sodass eigene Böden und Grundwasserschäden abgesichert sind.

Was decken Sie ab bei kleinen und mittelständischen Unternehmen?

Neben der Betriebs-Haftpflichtversicherung bieten wir auch für alle anderen Risiken, denen ein Unternehmen ausgesetzt ist, den passenden Schutz. Wichtig ist, das Firmeneigentum abzusichern. Neben dem Schutz des wertvollen Inventars in Werkstatt und Verwaltung sowie des Gebäudes gibt es auch spezielle Lösungen für Elektronik und Maschinen ebenso wie für Transporte. Kommt es zu Rechtsstreitigkeiten, hilft ein guter Rechtsschutz weiter und Geschäftsführer können sich mit einer Directors & Officers-Versicherung vor Forderungen schützen. Damit auch bei Krankheit und Unfall des Chefs der Fortbestand der Firma sichergestellt ist, hilft eine Betriebsunterbrechungs-Versicherung. Sie zahlt Fixkosten und Gewinn, solange der Chef ausfällt.

Michael Staschik, Leiter Haftpflicht-Gewerbe Nürnberger

Die Bayerische

„Unsere Kunden können ruhig schlafen.“

Unter der Komposit-Versicherung versteht die Fachwelt alle Versicherungszweige, in denen Schaden- und Unfallversicherungen angeboten werden. Die Bayerische, auch wenn sie vielfach stärker als Lebensversicherer wahrgenommen wird, ist in dieser Sparte traditionell zu Hause. Bereits 1962 wurde die „Allgemeine Sachversicherungs-Aktiengesellschaft der Bayerischen Beamtenversicherungsanstalt“ gegründet. Viele Tarifwerke wurden in den Jahrzehnten danach vornehmlich mit Partnern wie Assekuradeuren und Beratungsgesellschaften erfolgreich betrieben.

Seit zwei Jahren nun ist die Bayerische auch mit neuen Komposit-Tarifen unter eigenem Namen am Markt. Die Gewerbepolice ist die Dritte im Bunde dieser neuartigen Policen. Sie verfolgt dabei den All-Risk-Ansatz, der im angloamerikanischen Markt schon stärker verbreitet ist. Alles ist dabei automatisch versichert, was in den Bedingungen nicht ausdrücklich ausgeschlossen ist. Für den Kunden, den Unternehmer vor Ort, bedeutet das: mehr Leistung inklusive, höhere Transparenz und Verständlichkeit. Mit eben diesem Ansatz ist neben der Gewerbepolice auch das zweite neue Komposit-Tarifwerk der Bayerischen, die „Meine-eine-Police“, ausgestattet, die private Risiken absichert.

Mehr Transparenz und weniger Aufwand in der Beratung

„Einzeln, aber noch mehr in Kombination, sind beide Tarife echte Premium-Angebote und besonders für den mittelständischen Unternehmer interessant. Das zeigen auch die Gespräche unserer Berater und Versicherungsmakler vor Ort“, berichtet Konrad Häuslmeier, Leiter Marketing und Kommunikation bei der Bayerischen. Beide Policen sorgten nicht nur für eine besonders umfassende private und gewerbliche Absicherung, sondern ließen sich auch sehr individuell an die jeweilige Lebenssituation der versicherten Familien und Betriebe anpassen, erläutert Häuslmeier. „So sorgen wir dafür, dass unsere anspruchsvollen Kunden buchstäblich ruhig schlafen können“.

Für den Vermittler ergeben sich durch die vielen Bausteine und den All-Risk-Ansatz noch zwei weitere Vorteile: Sie sparen den für sie und die Kunden oft aufreibenden Rechercheaufwand, den die Kombination verschiedener Einzelversicherungen mit sich bringt, und sorgen zugleich für ein geringeres Haftungsrisiko in der Beratung. „Eine echte Win-Win-Situation für Kunden und Berater. Unsere Vertriebspartner reagieren sehr positiv auf diese Pluspunkte“, berichtet Jenny Ortlepp, die die Produkte in Marketing und Verkaufsförderung bei der Markteinführung begleitet.

Die Bayerische

Kalkulieren Sie Ihren Tarif direkt online mit dem Online-Rechner der Bayrischen

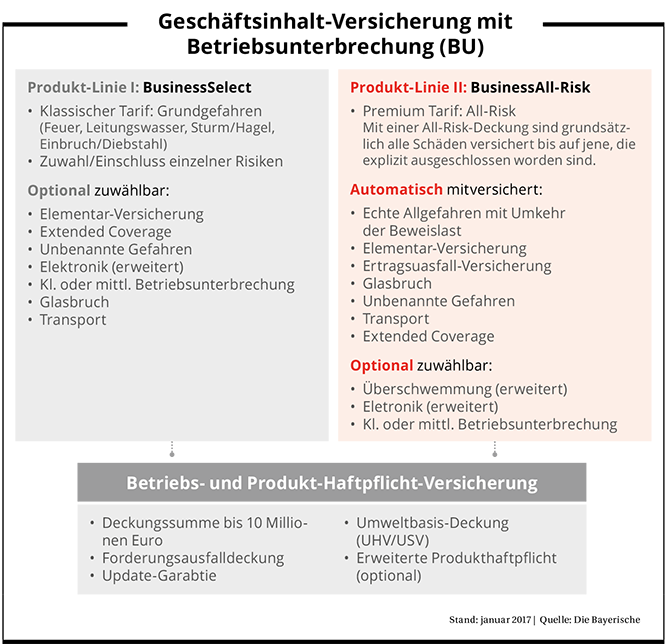

Die Bayerische BusinessSelect und BusinessAll-Risk

Was sind die Highlights Ihrer Tarife?

Einer der stärksten Highlights ist das Allgefahren-Prinzip. Klassische Versicherungen sagen, welche Gegenstände oder Personen gegen welche Gefahren versichert sind. Das heißt, was nicht in den Bedingungen steht, ist nicht versichert. Unsere neue Gewerbepolice – genau wie im Privatbereich unsere „Meine eine Police“ – definiert die „Was-wäre-wenn-Frage“ genau umgekehrt: Was in den Bedingungen nicht ausdrücklich anders geregelt oder ausgeschlossen ist, ist grundsätzlich mitversichert. Auf diese Weise kehrt sich die Beweislast zu Gunsten der Versicherten um. Es gibt aber noch viele andere Vorteile wie etwa die Besserstellungsklausel, die Forderungsausfalldeckung oder der Regressverzicht. Versichert werden können Gesamtschäden von bis zu 700 000 Euro.

Für wen sind die Tarife geeignet?

Die neue Gewerbepolice der Bayerischen richtet sich an Einzelunternehmer und an Betriebe des Mittelstands. Optimal geeignet ist sie für eine Unternehmensgröße von bis zu zirka 45 Mitarbeitern. Durch die umfassende Absicherung, die vielfältigen und teils modularen Optionen sowie die All-Risk-Deckung bieten sich Einsatzmöglichkeiten in diversen Branchen. So werden auch individuelle Konfigurationen für einzelne Gewerke, wie aktuell etwa die Heilberufe und die Gesundheitswirtschaft möglich.

Wie flexibel ist das Tarifportfolio?

Die zentralen Bausteine der Gewerbepolice sind die Inhaltsversicherung – also gewissermaßen die „Hausratversicherung“ für das Unternehmen – und die Betriebshaftpflicht-Versicherung. Sie leistet für den Fall, dass Dritte durch die betriebliche Tätigkeit oder durch die von dem jeweiligen Unternehmen gelieferten Produkte Personen-, Sach- oder Vermögensschäden erleiden. Modular versicherbar sind zusätzlich Betriebsunterbrechung, Glas und Elektronik. Der Kunde kann darüber hinaus auch entscheiden, ob er die Police als Allgefahren-Deckung oder als „klassischen“ Tarif abschließen möchte.

Was decken Sie ab bei kleinen und mittelständischen Unternehmen?

Im klassischen Tarif sind wesentliche Grundgefahren, also Schäden durch Feuer, Leitungswasser, Hagel, Einbruch oder Diebstahl versichert. Weitere Risiken können gesondert versichert werden. In der „Premium“-Variante läuft dieser Bereich nach dem Allgefahren-Prinzip und sichert gegen alles ab, was nicht in den Versicherungsbedingungen ausgeschlossen ist. In den optionalen Modulen sind dann unter anderem die Elementar-Versicherung, Ertragsausfall-Versicherung, Versicherung gegen Glasbruch, gegen unbekannte Gefahren, Transportschäden, Überschwemmung sowie Elektronikschäden oder Schäden aus einer kleineren oder mittleren Betriebsunterbrechung abgesichert.

Jenny Ortlepp, Marketing/ Verkaufsförderung Komposit, die Bayerische